Ing. Matúš Engel 29.09.2023

Pri výbere poisťovne v rámci poistenia nehnuteľnosti alebo domácnosti je dôležitý rating poisťovne, výber najvyššieho balíka, výber vhodnej spoluúčasti a nastavenie dôležitých pripoistení. Avšak najvyššiu prioritu pri nastavení poistnej zmluvy bude mať vždy správne stanovenie poistnej sumy. Ak nie je poistná suma nastavená správne, tak vám bude zbytočné mať najvyššie balíky alebo nulové spoluúčasti, pokiaľ vám poisťovňa bude krátiť poistné plnenie. V tomto článku uvedieme niekoľko možností, ako si správne stanoviť poistnú sumu majetku.

Poistenie nehnuteľnosti

Tu je dôležité rozlišovať medzi poistením rodinného domu, bytu alebo budovy vo výstavbe.

Byt = všeobecná hodnota – poistná suma sa stanovuje ako trhová hodnota, tzn. cena, za akú vieme nehnuteľnosť predať.

Pomôcky na stanovenie poistnej sumy:

- Na základe m2 plochy bytu – poisťovňa stanoví odporúčanú poistnú sumu. Ak sa vám zdá, že bola stanovená príliš nízko, odporúčame poistnú sumu navýšiť na hodnotu, za ktorú viete predať váš byt.

- Na základe znaleckého posudku – ide o všeobecnú hodnotu.

Rodinný dom (aj chata) = nová cena, tzn., za akú dnešnú cenu práce a materiálu dokážeme postaviť nehnuteľnosť rovnakých rozmerov. Do danej hodnoty sa nezarátava cena pozemku. V tomto prípade si treba položiť otázku, koľko peňazí budeme dnes potrebovať v prípade totálnej škody na postavenie podobného rodinného domu.

Pomôcky na stanovenie poistnej sumy:

- Na základe m2 – poisťovňa stanoví odporúčanú poistnú sumu. Pozor, každá poisťovňa vyžaduje iné parametre (úžitková alebo zastavaná plocha).

- Na základe znaleckého posudku – ide o východiskovú hodnotu, ktorú musíme ešte navýšiť o 20 % DPH.

- Vyrátame manuálne. Cena za m2 úžitkovej plochy približne 1 800 – 2 000 € (v prípade, ak disponujeme len zastavanou plochou, treba z nej odrátať približne 10 – 15 % plochy).

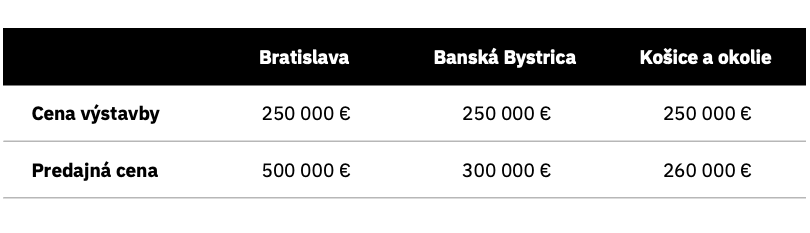

Ilustratívny príklad na predstavenie. V poisťovniach poisťujeme vždy na hodnotu ceny výstavby.

PRÍKLAD: Rodinný dom – cena práce a materiálu spolu 250 000 € bez hodnoty pozemku

Budova vo výstavbe = budúca nová hodnota po dostavaní. Pozor, nie aktuálna hodnota rozostavanosti.

Pomôcky na stanovenie poistnej sumy:

- Na základe m2 – poisťovňa stanoví odporúčanú poistnú sumu. Pozor, každá poisťovňa vyžaduje iné parametre (úžitková alebo zastavaná plocha).

- Na základe znaleckého posudku – ide o východiskovú hodnotu po dostavaní, navýšenú o 20 % DPH.

Poistenie domácnosti

Domácnosť = nová hodnota. Poistenie na novú cenu, tzn., ak dôjde k totálnej škode, tak za akú hodnotu viem znovu nadobudnúť hnuteľný majetok.

Pomôcky na stanovenie poistnej sumy:

- Na základe m2 úžitkovej plochy, kde poisťovňa stanoví odporúčanú poistnú sumu.

- Poistnú sumu si stanovíme sami. Vypočítať odhadom ručne – prejsť si každú izbu, miestnosť (kuchyňa, detská izba, obývačka, spálňa, wc, kúpeľňa, šatník…). Ak by mi všetko, nedajbože, zhorelo, koľko by ma stála kúpa podobného hnuteľného majetku (šaty, biela a čierna elektronika, nábytok, hobby predmety ako lyže, rybárska súprava, golfové palice, kočík, hračky, knihy, riady závesy, uteráky…).

Pri nastavení poistnej zmluvy je takisto veľmi dôležitá indexácia, ktorá nám navýši poistnú sumu majetku na ďalšie poistné obdobie z dôvodu rastúcich nákladov stavebných prác, cien materiálu, tovaru alebo služieb. Samozrejme, poistné sa nám o niečo navýši, ale vďaka tomu bude náš majetok bezpečne ochránený. Ak nechceme, aby nám poisťovňa krátila poistné plnenie, tak odporúčame vždy si stanoviť poistnú sumu na minimálnu hodnotu stanovenú poisťovateľom. No aj tu si treba dávať pozor, lebo na jednej strane parciálne (čiastkové) škody krátené mať nebudeme, ale v prípade totálnej škody nám poistná suma nemusí postačovať, preto je veľmi dôležité vždy sa poradiť so svojím finančným agentom.

Financiám sa aktívne venujem 8 rokov. V tejto sfére sa zameriavam výlučne na oblasť Neživotného poistenia. V spoločnosti PROSIGHT Slovensko pracujem ako produktový manažér a snažím sa dlhodobo rozvíjať produkty retailového a korporátneho poistenia. Produkty neživotného poistenia majú pre mňa obrovský význam, pretože každý z nás, či už v minulosti, dnes alebo v budúcnosti, využíval, využíva alebo bude raz využívať tieto produkty.

Napíšte mi správuSúvisiace články

Veľké porovnanie poistných plnení v prípade kliešťovej encefalitídy a lymskej boreliózy

Uštipnutie kliešťom môže byť obzvlášť nebezpečné a môže spôsobiť vírusové alebo bakteriálne ochorenie. Ako kryjú poisťovňe dané ochorenia?

Zistiť viac

Gabriela Haraus Špirlová 25.07.2023

Ako si vybrať cestovné poistenie na dovolenku?

Aktualizované 15.06.2023 Letné obdobie je čas, keď väčšina z nás rozmýšľa nad dovolenkou pri mori. Menej obľúbenou činnosťou je už balenie batožiny a tu netreba zabúdať pribaliť si aj cestovné poistenie. Prečo je dôležité uzatvoriť si cestovné poistenie pred odchodom na dovolenku? Čo je účelom cestovného poistenia? Chceme, aby sme to, čo nám kryjú naše zdravotné poisťovne …

Zistiť viac Ing. Matúš Engel 15.06.2023

Prečo je poistenie pre podnikateľov nevyhnutnosťou?

Živelné riziká vyššej moci sú nevyspytateľné a nedávno sa o tom na vlastnej koži presvedčili obyvatelia Banskej Štiavnice. Požiar v historickom centre mesta vypukol v sobotu 18. marca dopoludnia v jednej z historických budov, postupne sa rozšíril a poškodil sedem objektov. Postihnuté bolo aj mineralogické múzeum Berggericht, ktoré patrí do správy Slovenského banského múzea (SBM) a …

Zistiť viac Ing. Matúš Engel 18.05.2023