Jaroslav Kyselovič 19.01.2023

Obdobie prelomu rokov býva tradične čas, keď vyhodnocujeme uplynulý rok a zároveň premýšľame, čo by nám mohol priniesť ten nový.

Je to obdobie nielen veľkého upratovania, ale často aj nových predsavzatí. A tiež je to najvhodnejší čas na to, aby sme sa venovali aj tomu, čo nám vo veľkej miere ovplyvňuje a zabezpečuje naše osobné a rodinné plány, konkrétne našim financiám a produktom, ktoré máme dnes doma.

S príchodom nového roka vždy odporúčame našim klientom urobiť si podrobnejší prehľad vo svojich financiách. Pretože tak, ako sa mení situácia na finančných trhoch, mení sa počas roka aj situácia u klientov.

Je preto dôležité dobre zvážiť a posúdiť – samostatne alebo prostredníctvom odborníka, či sú tieto produkty a riešenia ešte stále v súlade s vašimi aktuálnymi potrebami a cieľmi.

Uvádzame niekoľko príkladov, ktorým má zmysel venovať pozornosť:

Bankový účet

Presvedčte sa, či všetky vaše bankové účty, ktoré máte otvorené, skutočne potrebujete a naozaj aj využívate. Bankové poplatky naozaj nie sú vždy nízke, a pokiaľ nevyužívate banku, ktorá poskytuje vedenie účtu zadarmo, môže sa poplatok za používanie bežného účtu vyšplhať pokojne aj na sumu 100 € za rok.

To už naozaj stojí za zváženie, pretože podobnú sumu môžete vynaložiť na úhradu svojho povinného zmluvného poistenia vášho vozidla na celý rok alebo poistenia vašej nehnuteľnosti.

Bežný účet by nemal byť miestom na sporenie. Má slúžiť na priebežné platby domácnosti a maximálne mesačnú rezervu. Prostriedky nad tento limit je rozumné mať uložené ako rezervu tak, aby ste čo najviac minimalizovali vplyv inflácie, ale zároveň boli dostupné, ak ich budete potrebovať okamžite.

Poistenie nehnuteľnosti

Overte si, či máte výšku poistenia vašej nehnuteľnosti a obsah tejto poistnej zmluvy nastavené správne. Pretože medziročný nárast cien nehnuteľností sa týka rovnako aj vašej nehnuteľnosti, výška poistnej sumy na poistke spred dvoch až troch rokov, dokonca i staršej, môže byť v niektorých prípadoch nižšia oproti dnešnej skutočnej hodnote domu alebo bytu v niektorých lokalitách aj o 15 – 20 %.

V prípade nečakanej poistnej udalosti na vašej nehnuteľnosti by to určite nebola pre vás príjemná skúsenosť, pretože by to mohlo znamenať, že poisťovňa v takom prípade môže oprávnene krátiť plnenie z dôvodu podpoistenia.

Takéto poistenie nehnuteľnosti je preto rozumné pravidelne raz za rok skontrolovať a doladiť k hodnote nehnuteľnosti (indexovať).

Životné poistenie

Pozrite sa na jeden z najdôležitejších prvkov manažmentu osobných financií, a to na zmluvu vášho poistenia príjmu, ktoré by mal mať vhodne a primerane nastavené každý, od ktorého príjmu závisí niekto iný, alebo dokonca celkový príjem rodiny.

Je to mimoriadne dôležité, pretože v prípade vážnej externej udalosti práve príjem z korektne nastaveného poistenia príjmu dokáže byť záchrannou sieťou pre rodinu, ktorej živiteľ z dôvodu choroby, úrazu či smrti nedokáže už sám v danej chvíli zabezpečiť finančnú starostlivosť.

Tu je dôležité, aby vaše poistenie príjmu poskytovalo to, čo naozaj potrebujete. Aby ste neplatili za riziká, ktoré, ak sa aj udejú, v zásade nemajú výrazný vplyv na kvalitu života, no dokážu z poistných platieb, ktoré pravidelne uhrádzate, odčerpať nemalé sumy.

Dobré poistenie nemusí byť drahé.

Väčšinou vám na kvalitné zabezpečenie sa proti potrebným rizikám postačí suma zodpovedajúca cca 5 % príjmu rodiny.

Odporúčame, aby ste si prostredníctvom poistenia nesporili ani neinvestovali. Pre klienta ide v tomto prípade o jeden z najdrahších a najmenej výhodných produktov určených na tento účel. V mnohých krajinách už podobné produkty nenájdete, na Slovensku však tento trh ešte stále rastie.

Úver na bývanie

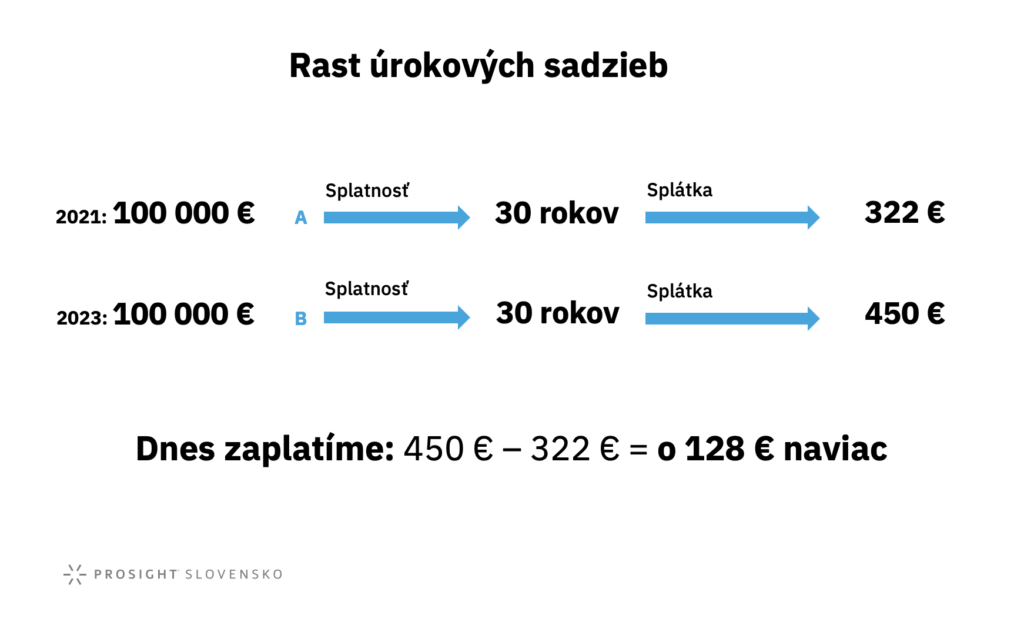

Ak máte úver na bývanie, venujte pozornosť aj jemu. Aktuálne zmeny na trhu s rastúcimi úrokovými sadzbami prinášajú do rodinného rozpočtu nečakané a nie vždy príjemné situácie.

V rokoch 2020 a 2021 mohol mať klient pri svojej hypotéke vo výške 100 000 eur a splatnosti 30 rokov splátku napríklad na úrovni cca 322 eur. Dnes takáto hypotéka môže ukrojiť z klientovho rozpočtu aj sumu približne 450 eur mesačne. Rozdiel vo výške 128 eur nie je na ďalších dvadsaťpäť či tridsať rokov vôbec žiadnou výhrou.

Ak je vaša hypotéka už v cieľovej rovinke, čiže pred koncom, zvážte, či nie je čas rozmýšľať o zmene fixácie úveru. Vtedy môžete od vašej banky s predstihom dvoch mesiacov očakávať novú ponuku na úrokovú sadzbu na ďalšie obdobie fixácie.

Za súčasného stavu však bude ponuka nového úroku od vašej banky takmer určite vyššia, než je vaša súčasná sadzba, preto sa oplatí zamyslieť sa aj nad možnosťou schválenia prípadného nižšieho úroku v inej banke a preniesť si svoju hypotéku v čase do šiestich mesiacov tak, aby ste neplatili vašej banke žiadne pokuty za predčasné vyplatenie úveru. S otázkami o vašich najlepších možnostiach sa obráťte včas na svojho odborníka na manažment osobných financií alebo svoju banku.

Finančná rezerva

Skontrolujte si, či máte k dispozícii dostatočnú finančnú rezervu na pokrytie nečakaných výdavkov alebo prechodných období. Ideálne by mala finančná rezerva (finančná ,,vata“) tvoriť aspoň 6 až 9 mesačných výdavkov rodiny. Ak takú aktuálne nemáte, ste vystavení riziku, že v prípade nečakanej udalosti budete musieť siahnuť po predražených spotrebných úveroch alebo si požičiavať od známych.

Finančnú rezervu si viete vytvoriť aj postupne, i keby to malo trvať dlhšie. Určite to bude dobrá pomoc vo vyššie spomenutých prípadoch. Na tvorbu a úschovu vašich rezerv existuje niekoľko rozumných riešení. I to najmenej dobré je však lepšie ako žiadne.

Investičné produkty

Skontrolujte si svoje investičné produkty. Vhodne nastavené investície dokážu vytvoriť :

- zdroje na predčasné vyplatenie drahej hypotéky,

- skvelý dôchodok a dôstojný život v čase zaslúženého oddychu,

- zdroje na vzdelanie pre deti, čo je jedna z najlepších investícií,

- zdroje na vaše záľuby a veci, ktoré si chcete dopriať len tak pre radosť.

Obdobie, ktoré aktuálne prežívame, často investori nazývajú obdobím výpredajov, čiže ako vhodný čas na začatie investovania.

Ak uvažujete o vyššie spomenutých dlhodobých cieľoch, skutočne je vhodný čas začať investovať. Pozrite si však aj to, s akými nákladmi viete investovať alebo už dnes investujete. Mali by ste ich transparentne vidieť vo vašom produkte. Zaujímajú vás podielové fondy? Poradíme vám, ktorý si vybrať.

Ak sa ešte len rozhodujete investovať, určite si nevyberajte podľa lákavých názvov produktov. Často sa za nimi skrýva vo výsledku úplne iná realita. Neodporúčame, aby ste si investičný produkt kupovali pri náhodnej návšteve banky. Takýto nákup sa vám môže dosť predražiť.

Odborník na tému investovania vám vždy ochotne, konkrétne a jasne vysvetlí, s akými nákladmi je potrebné rátať pri správnom investičnom rozhodnutí. Zabezpečí, aby cestovný lístok nebol nakoniec drahší ako zážitok z destinácie, do ktorej ste sa rozhodli vycestovať.

Dôchodkové sporenie

Overte si účet svojho dôchodkového sporenia v druhom pilieri. Pozrite si hlavne, či máte nastavený správny fond podľa vášho veku, času odchodu do dôchodku či preferencií rizika.

Štatistiky ukazujú, že aj dnes je priemerne 7 z 10 sporiteľov vo fondoch, ktoré nezarábajú tak, ako by mohli. Pritom stačí urobiť iba malú administratívnu zmenu, ktorá je navyše zadarmo.

Buďte zvedaví a venujte chvíľu čas svojmu výpisu z účtu dôchodkovej správcovskej spoločnosti (DSS). Nechcete sa predsa zaradiť medzi tých sedem statočných, ale nakoniec smutných v dôchodku. Ak sa v tom príliš nevyznáte, vôbec to nevadí. Pokojne sa spýtajte človeka, ktorý je profesionál a ktorý sa v tom orientuje.

V tomto krátkom článku sme nespomenuli všetky dôležité aspekty, ktoré si zaslúžia v téme financií vašu pozornosť, ale napriek tomu veríme, že malé novoročné upratovanie už len v týchto pár bodoch dokáže byť pre vás veľkou pomocou. Stačí, ak sa mu budete venovať aspoň jedenkrát ročne. Dôležité je, aby vo výsledku vaša snaha a zarobené peniaze pracovali s vami, nie proti vám.

Zdroj: Midjourney, vlastné spracovanie

Vo finančných službách pôsobím viac ako 20 rokov. Po predošlej zlej skúsenosti v inej firme, som začal v PROSIGHT Slovensko v roku 2016 úplne znovu a zmenilo to život mne aj mojej rodine. Môj tím kolegov a prostredie, ktoré tu máme vytvorené, mi dennodenne potvrdzujú, že podnikanie v tejto krajine a takejto profesii, sa dá robiť hodnotne, poctivo a rastovo zároveň.

Napíšte mi správuSúvisiace články

Dobrý a zlý úver. Alebo na čo si dať pozor pri vianočných nákupoch?

Čas Vianoc so sebou okrem mnohých príjemných chvíľ prináša aj „lákavé“ ponuky bánk na financovanie rôznych zámerov. V tomto období sú Slováci veľmi náchylní na využívanie spotrebiteľských úverov s cieľom, ktorý sa z krátkodobého hľadiska môže zdať skvelý, no neskôr ich môže dobehnúť. Reč je o úveroch na darčeky, no okrem toho sa často využívajú …

Zistiť viac

Ing. Denis Závacký 14.12.2022

Blíži sa koniec strieborných hypoték? Od januára sa prejavia zmeny v úveroch pre 40+ ročných

V médiách sa čoraz častejšie spomínajú plánované zmeny v maximálnej výške úveru pre klientov nad 40 rokov. Regulácia sa dotkne podľa NBS približne len 1 z 20 klientov. Títo klienti si budú môcť zobrať v priemere o 15 % nižší úver v porovnaní s tým, ako si môžu požičať dnes. Ako sa aktuálne vypočíta maximálna …

Zistiť viac

Andrej Karpat 01.12.2022

Dovolenka v exotike či lyžovačka? Bez správneho cestovného poistenia sa môže zbytočne predražiť

Letnú dovolenku plánuje veľa ľudí. Pre lyžiarov sú veľmi obľúbené zimné dovolenky v horách. Mnohí z nás však túžia stráviť zimu niekde v teplučku a stále populárnejšie sú dovolenky v exotike pri mori. Poďme sa z pohľadu cestovného poistenia bližšie pozrieť na to, na čo si treba dávať pozor, ak cestujeme na lyžovačku do zahraničia alebo za teplom do exotickej …

Zistiť viac

Ing. Matúš Engel 16.11.2022