Mgr. Zoltán Župčan 10.09.2018

Životné poistenie bolo, je a ešte pár rokov bude produktom, ktorým musia naháňať sprostredkovatelia svojich klientov. Na školení jednej poisťovne lektorka veľmi trefne vystihla podstatu: Za 25 rokov pôsobenia sa jej ešte nestalo, aby sa klient ráno zobudil a povedal si, že dnes si spraví životné poistenie. Za jeho uzavretím stojí v pozadí väčšinou nejaký životný príbeh buď vo forme náhlej choroby blízkeho, úrazu, alebo vážneho ochorenia.

Väčšinou sa zdravý 30-ročný človek bežne nezamýšľa nad nešťastiami, ako sú úrazy s následnou invaliditou, dlhodobá práceneschopnosť, diagnostikovanie kritických chorôb a smrť. Je to možno aj prirodzená ľudská vlastnosť, že nechceme zameriavať svoju pozornosť na smutné veci. My sprostredkovatelia, ktorí máme pod správou niekedy aj stovky životných poistení, sa však stretávame aj s takýmito prípadmi a vidíme, že úrazy sa stávajú a život je nevyspytateľný.

V úvode pre istotu napíšem a vysvetlím asi najdôležitejšiu časť poistných podmienok, ktorá je súčasťou podmienok každej poisťovne:

Na zjednodušenie, poisťovne vedia poistiť len náhodné udalosti, t. j., ak ste pred uzatvorením poistenia utrpeli úraz, pred spísaním novej poistky vám ho nevyplatí už žiadna poisťovňa. Podobne je to aj s chorobami.

Aktuálne je v spoločnosti PROSIGHT Slovensko 230 aktívnych sprostredkovateľov. Zhrnuli sme teda svoje skúsenosti a prípady, keď by klient rád vrátil čas a na naše odporúčanie by poistnú zmluvu uzavrel. Prečítajte si skutočné príbehy našich klientov.

Klient si chcel uzavrieť poistenie, ale stále to odkladal, lebo mal veľa práce a o mesiac nám zavolal, že leží v nemocnici a má zlomené stavce, lebo spadol z rebríka a už pár mesiacov je PN (bohužiaľ, bez poistky).

Môj klient si teraz v sobotu zlomil nohu, keď sa bol bicyklovať v Slovinsku. Má tam zaplatiť 500 € za operáciu, a to je vraj len 1/3 sumy. Cestovné poistenie neuzavrel a teraz sa pýta, či sa to nedá spätne.

Klient mal plnenú PN (asi štyri mesiace, kvôli obličkám). Jeho dcéra začala robiť pre nejakú poisťovňu a zrušila našu zmluvu. Potom sa však už nikde nepoistil, vytvoril si poistku len na úrazy, takže aj na toto je potrebné dávať pozor. Poistka na smrť, PN, invaliditu či kritické choroby sa mu už uzavrieť nedala.

Klientka si nechcela dať prerobiť staré neaktuálne 15-ročné poistenie bez krytia a o pol roka spadla na ňu motorka. Štyri mesiace bola PN a mala v nohe namontované nejaké železo. Iný klient nechcel životnú poistku a o dva mesiace mu praskla achilovka. Dva mesiace bol PN.

Po uštipnutí kliešťom a diagnostikovaní boreliózy sa klienti rozhodli, že si urobia poistenie kritických chorôb a pýtali sa, koľko dostanú za boreliózu.

Klient stále odkladal stretnutie, preto sme sa nakoniec dohodli, že sa stretneme po práci. Doobeda mi potom zavolal, že leží v nemocnici. V práci spadol z rebríka a zlomil si stavce, rebrá a nohu.

Klientke sme urobili návrh poistnej zmluvy, ktorý bol však pre ňu cenovo neprijateľný, lebo mala 50 rokov a súčasťou poistky bola aj PN. Nakoniec sa poistila iba na úrazy. O rok a pol musela absolvovať operáciu platničiek a deväť mesiacov bola bez príjmu na PN.

Klient odkladal druhé stretnutie s tým, že na prvom len spomenul, že má nejakú starú zmluvu, kde platil pár eur. Preto sme sa dohodli, že ju nájde a sadneme si nad analýzu a návrhy. Mesiac mi zmluvu nedal, lebo ju nenašiel (nechcelo sa mu ju hľadať). Medzitým spadol na motorke a zo zmluvy, ktorú platil, nemal plnenie a trikrát bol operovaný na viacerých častiach nohy od kolena nadol preto, lebo mu motorka úplne rozdrvila nohu. Dnes je čiastočný invalid a lieči sa skoro rok a pol.

Klient mal pri riešení zmluvy odpoveď, že u nich v rodine nebol nikto nikdy chorý, takže mu netreba poistiť ani PN, ani kritické ochorenia. Bohužiaľ, dostal komplikovaný zápal mozgových blán a dvanásť mesiacov bol PN. Teraz sa chce dopoistiť, ale, samozrejme, žiadna poisťovňa mu už nechce vyjsť v ústrety s poistením, ktoré nejakým spôsobom kryje choroby, práve pre komplikácie, ktoré mal.

Ozval sa nám klient, že súrne potrebuje životné poistenie. Keď sme sa stretli pred dvomi rokmi, nechcel o tom ani počuť a argumentoval, že je zdravý, pravidelne športuje a že sa mu určite nič nestane. Zistili sme, že sa bol bicyklovať, keď mu zrazu vbehlo do cesty nejaké zviera, on strhol volant a narazil čelom do spodnej časti bilbordu pri cyklotrase. Je čerstvo po operácii a má v krku štyri skrutky. Samozrejme, už ho nechce poistiť žiadna poisťovňa.

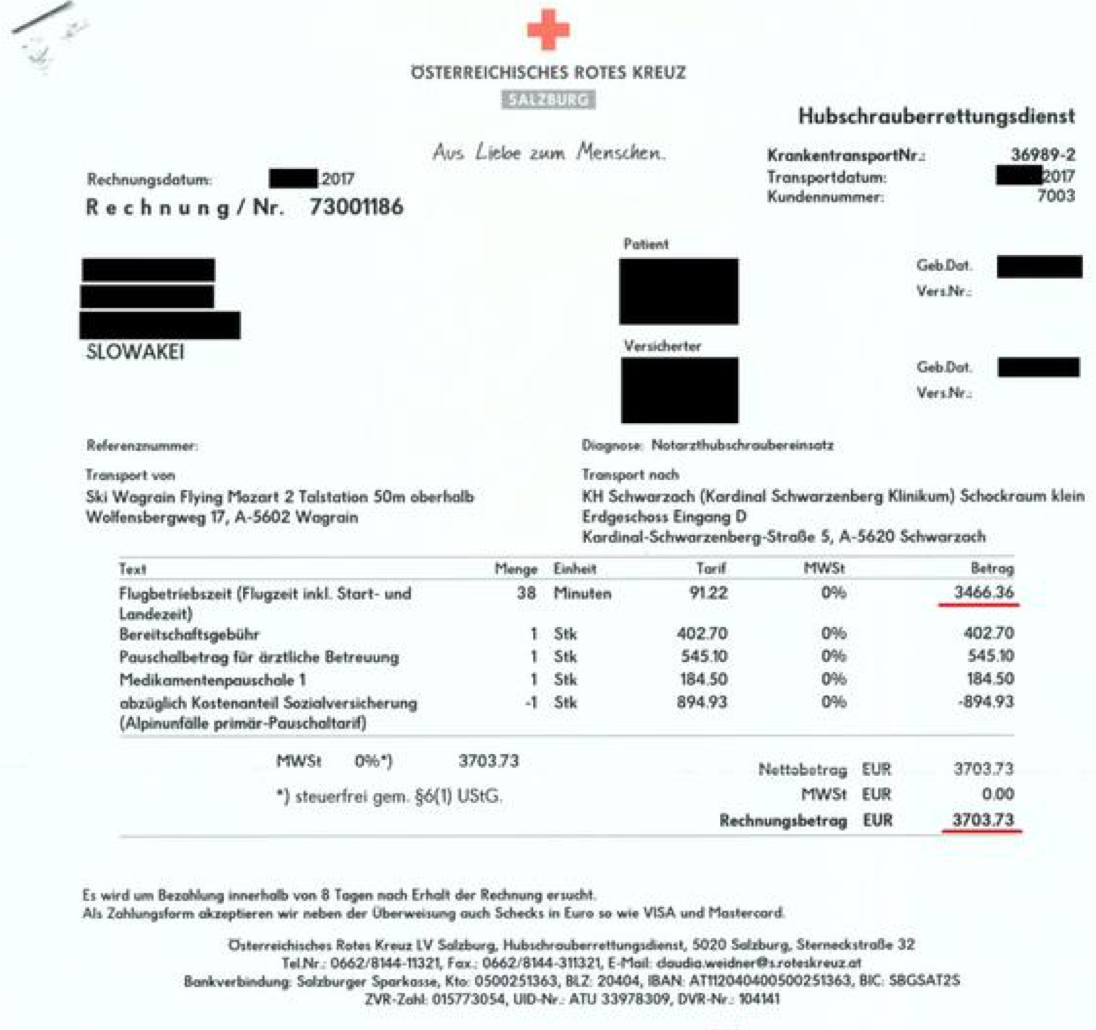

Kamarát – vášnivý snoubordista – sa vybral na víkend do Rakúska. Na tie tri dni sa mu nechcelo poistiť (cena cca 5 €), lebo lyžuje už desať rokov a ešte sa mu nič nestalo. Bohužiaľ, zle spadol a zlomil si stehennú kosť na jednej nohe. Operáciu zdravotná poisťovňa zaplatila, ale doma ho už čakala vysoká faktúra za 38-minútový presun vrtuľníkom do nemocnice. Klient si musel zobrať pôžičku, ktorú ešte stále spláca. Našťastie je už zdravý a znova lyžuje, ale už s ročným cestovným poistením.

Obrázok: Fotokópia faktúry za odvoz do nemocnice.

Upozorňujem, že predchádzajúce prípady nechcem dehonestovať alebo sa vysmievať z ľudského nešťastia, ale verím, že skutočné príklady pomôžu mnohým z vás zamyslieť sa nad dôležitosťou životného poistenia, hlavne ak ste živiteľom rodiny a strata príjmu by výrazne ovplyvnila váš rodinný rozpočet.

Životné poistenie je špeciálny produkt, ideálny na celý život. Avšak kvalitné a cenovo výhodné poistenie je ideáne uzavrieť ešte v čase pokiaľ je človek zdravý. Čím neskôr sa pre životné poistenie rozhodnete, tým bude drahšie, keďže pripoistenia ako invalidita, kritické choroby alebo smrť sú mnohonásobne drahšie pre človeka vo veku 50 rokov ako pre človeka vo veku 25 rokov. Pre niektoré poisťovne môže problém predstavovať aj to, ak máte zvýšený krvný tlak, cholesterol alebo nadváhu a poistia vás za menej výhodných podmienok alebo vás nepoistia vôbec. Pokiaľ sa teda rozhodnete uzatvoriť životné poistenie, vyhľadajte pomoc odborníka pre ideálne nastavenie vašej poistnej zmluvy.

Zdroje: AXA, Allianz, Generali, vlastné zdroje

Zdroj obrázkov: HZS Kynologia FB

K spoločnosti PROSIGHT som sa dostal ako klient. Bola jedinou spoločnosťou na trhu, ktorá mi poskytovala možnosť vyznať sa vo finančných produktoch bez nutnosti ich uzavretia. Posunula hranice transparentnosti do úplne iných dimenzií, keďže dovolí nielen svojim klientom zúčastniť sa toho istého školiaceho systému, ktorým prechádzajú aj jej obchodníci.

Napíšte mi správuSúvisiace články

Vrátiť dôveru a rešpekt poslaniu finančného sprostredkovateľa

Dnes by som sa s vami rád podelil o môj pohľad na finančné sprostredkovanie po desiatich rokoch pôsobenia v tomto sektore a takmer po siedmich rokoch, čo spolu s mojimi priateľmi, Petrom Friedmannom a Milanom Šolcom, vedieme spoločnosť PROSIGHT Slovensko. Nechcem sa dotknúť žiadneho poctivého finančného sprostredkovateľa, pretože tí vedia, že tento trh si so …

Zistiť viac

Ing. Peter Mačák 07.08.2018

Pri ceste do zahraničia sa nespoliehajte len na európsky preukaz zdravotného poistenia

Skúste si predstaviť situáciu, že ste na dovolenke a nešťastnou náhodou dôjde k úrazu a upadnete do bezvedomia. Záchranná služba vás v snahe poskytnúť prvú pomoc hospitalizuje v najbližšej nemocnici. Tá je však súkromná, čo znamená, že si celý pobyt budete musieť uhradiť z vlastného vrecka. Aj napriek tomu, že máte so sebou európsky preukaz zdravotného poistenia. Takúto situáciu nechce zažiť …

Zistiť viac

Ing. Matúš Engel 10.07.2018

Požiar či vytopenie vás môžu obrať o strechu nad hlavou a všetky peniaze. Správna ochrana je dôležitá

Po nedávnej marcovej udalosti na košickom sídlisku Terasa, kde v jednom z bytov došlo k explózii plynu a v súvislosti s tým aj k vyhoreniu viacerých bytov, sa ľudia začali obávať o svoje nehnuteľnosti. Zo strany majiteľov bytov tak vzrástol záujem o poistenie svojho majetku. Ešte stále existuje príliš veľký počet vlastníkov bytov, ktorí podceňujú a berú na ľahkú váhu poistenie vlastného majetku. Veľa ľudí si dnes vôbec neuvedomuje, …

Zistiť viac Ing. Matúš Engel 25.05.2018