Mgr. Zoltán Župčan 28.05.2021

Čoraz častejšie si všímam, že u mnohých mojich klientov je dôležitosť zvolenia vhodného investičného nástroja na dosiahnutie ich cieľov len časť ideálnej skladačky k ceste k veľkému majetku. Ukazuje sa, že minimálne rovnako dôležitú úlohu zohráva aj ich trpezlivosť počas investovania.

Aký typ investora dosahuje najväčšie zisky?

Nie je žiadne nové zistenie, že už v rokoch 2003 až 2012 správcovská spoločnosť Fidelity (jedna z najväčších na svete) skúmala, aký typ investora dosahuje najväčšie zisky na investičných účtoch spravované cez ich platformu. Či to boli mladí, starší, ženy, muži, vzdelaní, alebo bez vzdelania, veľké rozdiely sa v ich výnosoch nakoniec nepreukázali. Predsa len sa našla kategória investorov, ktorí jednoznačne dosahovali vyššie výnosy ako ostatní. Boli to ľudia, ktorí na svoje účty pravdepodobne pozabudli alebo už neboli medzi živými (za sledované obdobie nespravili žiadnu zmenu ani sa neprihlásili do svojho účtu).

Je to zaujímavé zistenie, ktoré znova potvrdzuje to, čo už povedal aj Benjamin Graham, mentor Warrena Buffetta:

„To, ako sa správajú vaše investície, je menej dôležité než to, aké je vaše správanie počas investovania.“Benjamin Graham

Pri investovaní do akciových ETF nie je najväčším nepriateľom kreditné, úverové, cenové alebo iné riziko z nejakej ekonomickej prednášky, ktoré má omnoho menší vplyv na vaše budúce zisky, ako to, že sme druh Homo sapiens a správame sa skôr emočne ako racionálne.

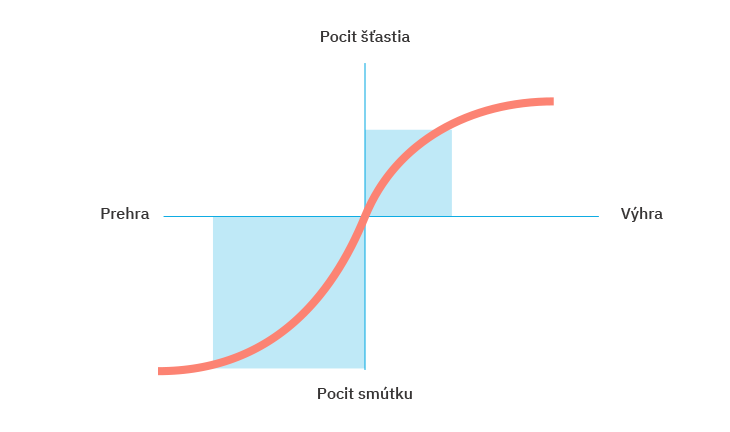

A keď sme už pri štúdiách, práve toto emočné správanie skúmali medzi prvými ekonómovia Daniel Kahneman a Amos Tversky v roku 1979. Chceli nejako zmerať, čo sa odohráva v našich hlavách/pocitoch, ak vyhráme alebo prehráme rovnakú sumu peňazí. Dovtedy ekonómovia vychádzali z predpokladu, že medzi týmito pocitmi je lineárna súvislosť, teda výhra dve eurá znamená dvojnásobný pocit šťastia než výhra jedného eura alebo pocit smútku z prehry jedného eura sa rovná pocitu šťastia z výhry jedného eura. Ak ste tipovali, že takto vôbec nefungujeme, tak máte pravdu. Zistili, že pomer z pocitu výhry verzus z pocitu smútku je niekde na úrovni 1 : 3. Máme teda trikrát väčší pocit smútku z prehry sto eur ako šťastia z rovnako vysokej výhry.

Matematická súvislosť vyzerá takto:

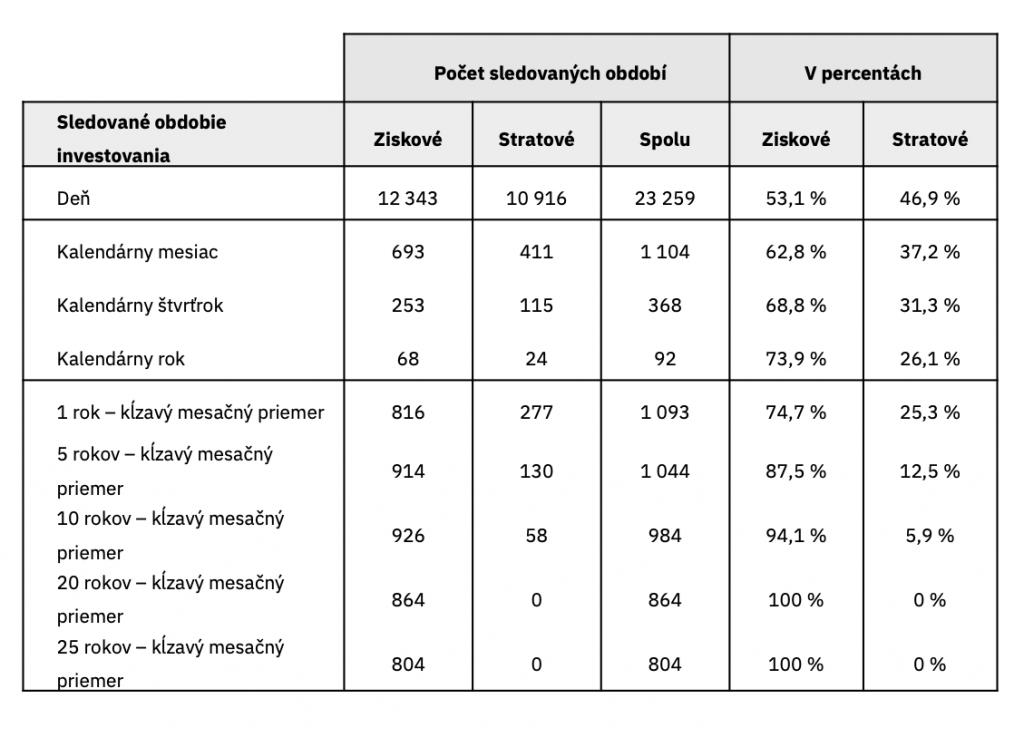

Aj preto môže ovplyvniť naše výsledky každodenné sledovanie investícií. Asi najslávnejší akciový index S&P500 vykazuje za svoju históriu dni s kladným výnosom v 53 % prípadov a 47 % dní skončilo v strate (je to teda len o niečo lepší pomer ako hod mincou). Ak to teda sledujeme každodenne, tak asi každý druhý deň prežívame pocit straty, z čoho máme väčší smútok ako z dní, keď zaknihujeme zisky.

Pozrime sa na to, aký by bol pomer ziskových verzus stratových období pri indexe S&P500, ak časový interval zmeníme na mesiace. Pomer je už omnoho zaujímavejší a pre investora pozitívny. V 69 % prípadov bude po každom kalendárnom mesiaci S&P500 index v zisku a vo zvyšných 31 % by sme pozorovali stratu s porovnaním hodnoty zo začiatku mesiaca.

Poďme sa analogicky pozrieť ešte na ročné výsledky. Ak by ste otvorili váš účet len raz ročne pri investícii do S&P500, tak v 73 % prípadov by ste boli v peknom pluse po roku a vo zvyšných 27 % by ste pozorovali stratu. Podrobnejšie štatistiky nájdete v tejto tabuľke:

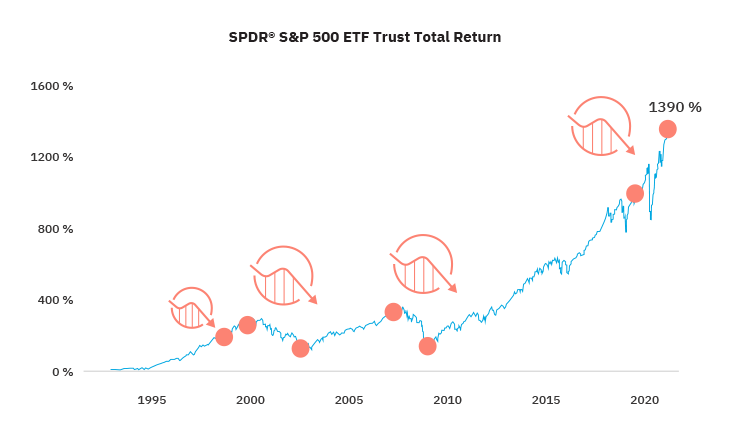

Znázorníme si to vizuálne. Ak by ste sledovali každý jeden deň ETF kopírujúci S&P500, videli by ste vlastne to, čo vidíte na grafe daného ETF:

Pre skúseného investora to nie je nič nezvyčajné, ale boli tam relatívne divoké a volatilné dni, keď by sa niektorí investori zapotili, možno by prerušili svoje investície alebo by vybrali svoje peniaze predčasne. Ak by ste pozorovali trh každý deň, neušli by vám dni ako:

- 19. október 1987, keď za jeden deň S&P500 zaknihoval 20 % stratu,

- 29. september 2008, keď sme videli tiež 8 % prepad v rámci jedného dňa,

- 16. marec 2020 sme tiež videli 12 % prepad za jeden jediný deň.

Nepíšem to preto, aby som vás znechutil od investovania, píšem iba o tom, čo hovoril aj Warren Buffett:

„Akciový trh je nástroj na presun peňazí od netrpezlivých k trpezlivým.“Warren Buffett

Trpezlivosť sa vypláca, príliš časté sledovanie vášho účtu smeruje akurát tak k neuróze, ale nie k vysokým budúcim výnosom. Je to, akoby sme sa sťažovali u lekára po dvoch dňoch od predpísania antibiotík, že liek neúčinkuje, pričom ich predpísal na desať dní.

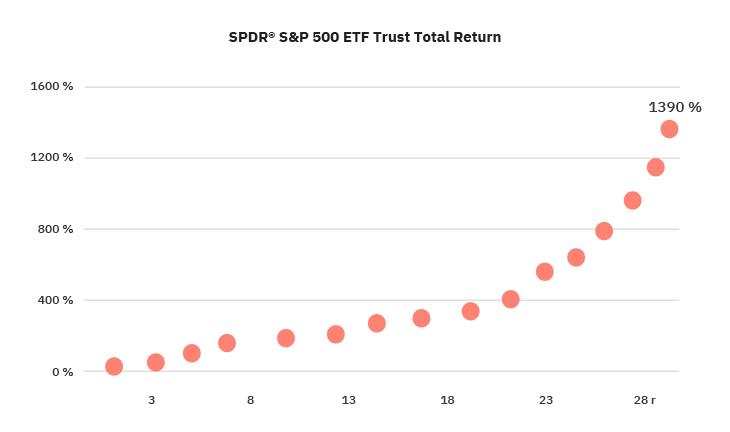

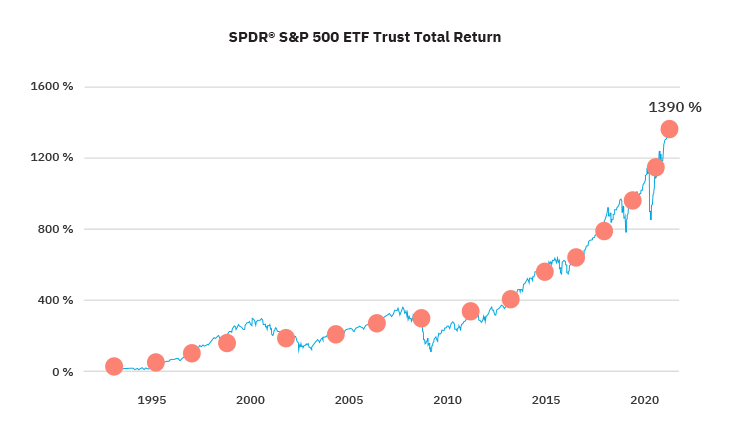

Prečo to má ľahšie ten, kto si to pozrie raz za čas (ideálne raz za 1 – 2 roky)? Červenými bodkami som označil „okná“, keď sa trpezlivý investor prihlásil do svojho účtu. Čo hovoríte na takúto ,,horskú dráhu“? Žiadne prepady, vidíme len stále vyššiu hodnotu účtu.

Vyššie uvedený graf je podľa mňa snom každého investora. Výnos v priemere 9 % a viac p. a., žiadne obrovské výkyvy (prespali sme teda zlé časy ako medveď zimné obdobie), jednoducho príjemná horská dráha pre 5-ročné deti. Čo hovoríte? Keby ste neverili, spojím vyššie uvedené grafy do jedného. Je to tá istá investícia, len z iného uhla pohľadu.

Danú veľmi náročnú fotomontáž by sme vedeli spraviť aj na iných indexoch, ako je Dow Jones, Nasdaq a pod.

Na záver mi dovoľte na odľahčenie ešte jedno znázornenie toho, ako sa môže líšiť teória od praxe. Stále hovorím, že jedna vec sú čísla, výnosy a grafy v excelovej tabuľke o budúcich výnosoch a druhá vec je reálne investovanie a peniaze v hre.

Videli ste Fernanda Alonsa vo Ferrari World v Abú Zabí?

Keby ste nevedeli, o kom je reč, Alonso je dvojnásobný majster sveta vo Formule 1. A ak niekto, tak práve Alonso je chlapík, ktorý je zvyknutý na turbulencie, na zrýchlenia z 0 na 100 za pár sekúnd, krátke brzdné dráhy, opakované gravitačné preťaženie až 5G a určite neraz zažil aj horúce chvíle, keď možno visel jeho život na vlásku.

Alonso navštívil v roku 2010 zábavný park Ferrari World v Abú Zabí, aby medzi prvými vyskúšal vtedy najrýchlejšiu horskú dráhu sveta. Pred jazdou bol dobre informovaný o faktoch a číslach, teda o tom, že rýchlosť dráhy sa zrýchli z 0 na 240 km/h za 4,9 s, pri štarte bude pôsobiť naňho 5G sila a jazda bude trvať 92 sekúnd. A mohol by som pokračovať.

Teóriu mal teda Alonso zvládnutú na jednotku, ale až vtedy, keď sa mu po štarte zdeformovala tvár vplyvom záťaže, zistil, čo to znamená v praxi. Ako môžete vidieť v priloženom videu, Alonsov úsmev nie je ani zďaleka úprimný, pričom práve on je zvyknutý na podobné zrýchlenie a turbulencie.

Prečo ten príklad?

Často sa mi stáva, že mi klient napíše: ,,Prečo nedáme všetky moje investované peniaze do akciových fondov, keď si v Exceli ukázal, že je tam osempercentný ročný úrok?“ Presne preto, lebo jedna vec sú čísla v tabuľke a rovnomerne rastúci graf, kde modelujeme s reálnou, ale dlhodobo spriemerovanou výkonnosťou ETF fondov, ale druhá vec je, že žiadny fond nefunguje tak, že generuje každý rok garantovaný osempercentný úrok, ale viac sa podobá na horskú dráhu. Budú teda roky, keď zarobíte aj 20 – 30 % ročne, ale aj roky, keď možno zažijete i ročné prepady na úrovni 10 – 20 %.

Práve preto je dôležité vytvoriť si strednodobú rezervu vo fondoch, kde máte nižšie, ale stabilnejšie úroky, a dlhodobú rezervu tvoriť vo volatilnejších riešeniach s vyšším ziskovým potenciálom. Akciové indexy sú pre bežného investora stále najlepším riešením, aby sa pripravil na dôchodok. Spravia svoju prácu, nechajte ich teda pracovať. Ak by to predsa len nešlo a prežívali by ste podobné muky ako Alonso na horskej dráhe, určite bude potrebné prehodnotiť vhodnosť investičného nástroja, prípadne inú vhodnú kombináciu. Pri investovaní je predsa len prvoradý pokojný spánok, a teda voľba menej volatilného riešenia.

Zdroj titulného obrázka: unsplash

Zdroj grafov: vlastne spracovanie

Zdroj tabuliek: vlastné spracovanie

Zdroje: businessinsider, uzh, fisher401k, finance.yahoo, wikipedia,

K spoločnosti PROSIGHT som sa dostal ako klient. Bola jedinou spoločnosťou na trhu, ktorá mi poskytovala možnosť vyznať sa vo finančných produktoch bez nutnosti ich uzavretia. Posunula hranice transparentnosti do úplne iných dimenzií, keďže dovolí nielen svojim klientom zúčastniť sa toho istého školiaceho systému, ktorým prechádzajú aj jej obchodníci.

Napíšte mi správuSúvisiace články

Ponúkli vám v banke podielové fondy? Zamerajte sa na 4 základné parametre

Žijeme v čase, keď je trh doslova presýtený rôznymi investičnými možnosťami. Je bežnou praxou, že z banky nám volajú zamestnanci a ponúkajú nám investície do podielových fondov. Tie najväčšie banky dnes ponúkajú široké portfólio fondov, ktoré dokážu sprostredkovať cez ich vlastné správcovské spoločnosti. Dá sa povedať, že bankový sektor tvorí na Slovensku určitú tradíciu. Veľa Slovákov sa …

Zistiť viac

Ing. Denis Závacký 12.04.2021

Skoro pätina Slovákov nemá rezervu ani na mesiac. Zistite, ako si ju vytvoriť

Na Slovensku skoro pätina Slovákov nemá vytvorenú rezervu ani na mesiac. Problém sme si začali uvedomovať až vtedy, keď prišla pandémia a s ňou súvisiaca kríza. Ľudia začali prichádzať o prácu a veľa z nich začalo žiadať svoje banky o odklad splátok na hypotékach. Dnes sa situácia nezlepšila, no už sme si na podmienky zvykli. Ľudia začali míňať menej peňazí na …

Zistiť viac

Ján Achberger 18.03.2021

Stabilne investovať sa dá aj v čase krízy

Máme za sebou jedno z najturbulentnejších období v histórii Slovenska, ktoré ešte stále nie je prekonané a ktorého vplyvy môžeme cítiť ešte niekoľko rokov. Od konca februára sa začal prepad na finančných trhoch a klienti, ktorí pravidelne investujú do dynamických fondov, tento pokles zaznamenali aj na svojich účtoch. Toto, samozrejme, k dynamickým fondom patrí a všetci, ktorí nespanikárili, sú už dnes …

Zistiť viac

Gabriela Haraus Špirlová 08.09.2020