Koľko zarobili fondy v druhom pilieri v roku 2023 a aké zmeny nastali v dôchodkoch od januára 2024?

Stanislav Oravec 24.01.2024

Dôchodkový systém, a najmä druhý dôchodkový pilier si prešiel v roku 2023 viacerými zmenami. O týchto zmenách v druhom pilieri sme bližšie informovali v predchádzajúcom blogu, v podcaste Na rovinu o peniazoch a tiež v pravidelných newslettroch pre našich klientov.

Za najdôležitejšie zmeny v druhom pilieri považujeme zavedenie predvolenej investičnej stratégie a zmenu v postupnom presúvaní majetku sporiteľov z iných dôchodkových fondov do dlhopisových fondov od dosiahnutia veku 50 rokov. Pozitívom je aj posunutie maximálneho vstupného veku na 40 rokov. Aj táto zmena prispela k nárastu počtu sporiteľov v druhom pilieri z 1,75 na 1,84 milióna. Celková hodnota majetku v druhom pilieri na konci roka 2023 presiahla úroveň 14 miliárd eur.

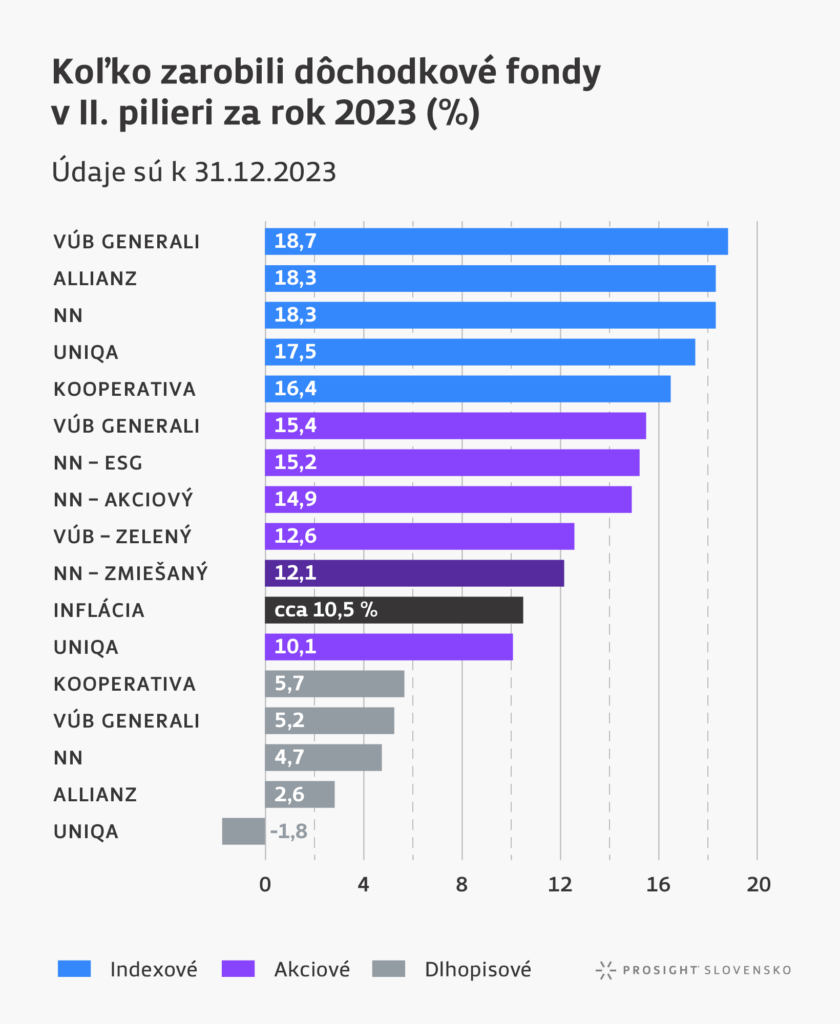

Ako sa darilo dôchodkovým fondom v 2. pilieri v roku 2023?

Drvivá väčšina z nich priniesla kladné zhodnotenia. Najlepšie sa darilo Indexovým fondom, ktoré dosiahli výnosy až vyše 18 % za celý rok. To je výrazne nadpriemerný výsledok, vďaka ktorému Indexové fondy úplne vymazali výrazný pokles za rok 2022. Od svojho vzniku v roku 2012 Indexové fondy v druhom pilieri dosiahli výnosy v priemere nad 9 % ročne. O niečo menej sa v minulom roku darilo Akciovým aj Zmiešaným dôchodkovým fondom, a dokonca aj väčšina Dlhopisových fondov dosiahla kladné zhodnotenie, okrem jedného, ale v porovnaní s priemernou infláciou za 2023 (10,5 %) sa úspory klientom v Zmiešaných a Dlhopisových fondoch reálne znehodnotili.

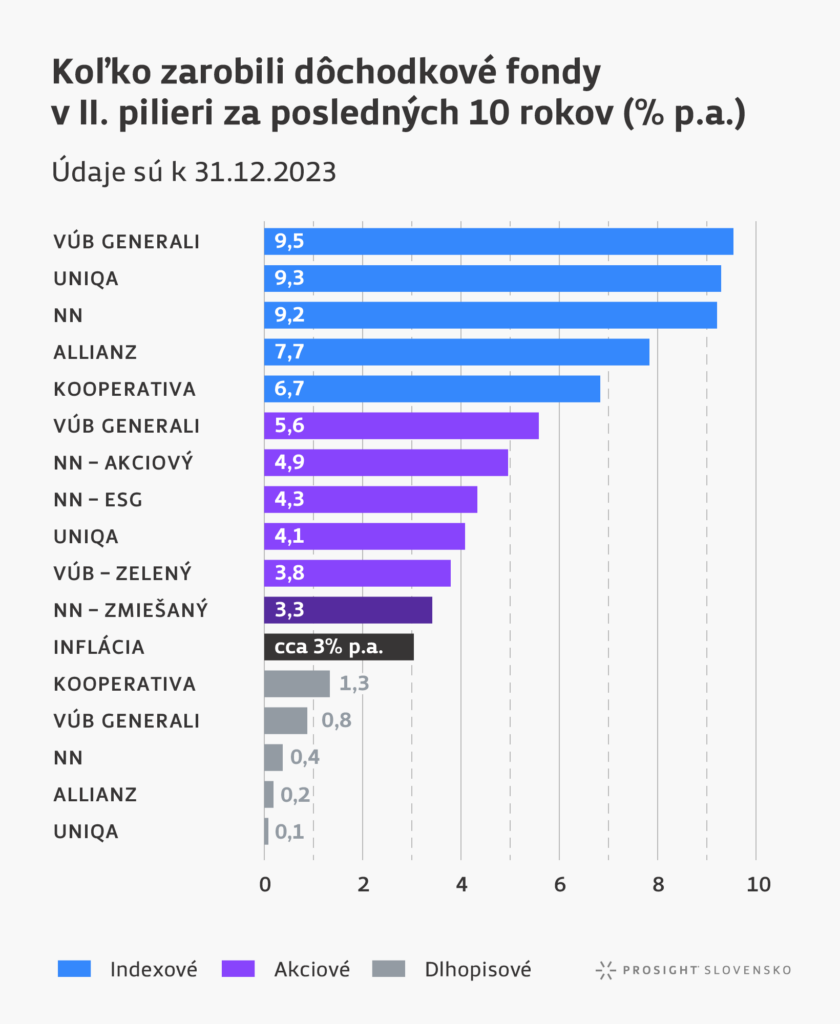

Dlhopisové fondy v druhom pilieri dlhodobo dosahujú výrazne nízke zhodnotenia (max. 1,3 % ročne v priemere za 10 rokov).

Aké dôležité zmeny v dôchodkoch nastali alebo nastanú v roku 2024?

- Zníženie príspevkov do druhého piliera – od januára 2024 sa, bohužiaľ, znížil povinný príspevok do druhého piliera hradený zo sociálnych odvodov z pôvodných 5,5 % na 4 % z hrubej mzdy (vymeriavacieho základu). Pôvodne mal tento príspevok postupne rásť až na 6 % v roku 2027, no toto zvyšovanie bolo tiež zrušené. Táto zmena negatívne ovplyvní budúce dôchodky nielen z druhého piliera, ale celkovo – napríklad pre 35-ročného sporiteľa s hrubou mzdou 1 400 € pôjde o zníženie celkového dôchodku (I. + II. pilier) o 40 € mesačne v dnešných cenách (namiesto dôchodku 784 € je predpoklad dôchodku iba 744 €). Pri vyšších príjmoch pôjde o ešte výraznejšie zníženie.

- Dôchodkový vek – pre ľudí narodených do roku 1966 vrátane platí strop 64 rokov pre dôchodkový vek, respektíve podľa počtu vychovaných detí (max. 3) sa znižuje o 6 mesiacov. Presný vek je určený podľa výpočtu sociálnej poisťovne. Pre ľudí narodených od roku 1967 sa dôchodkový vek opätovne naviaže na strednú dĺžku života a podľa jej rastu bude postupne rásť aj dôchodkový vek. Vyhodnocovať sa to bude každých päť rokov.

- Rodičovský dôchodok pokračuje – tento bonus k starobnému dôchodku v pôvodnej podobe bude v tomto roku vyplácaný ďalej. Jeho výška je 1,5 % z hrubej mzdy pracujúceho (spred 2 rokov) pre každého z rodičov poberajúcich starobný dôchodok. Maximálna výška rodičovského dôchodku je 282 € za rok.

- Zavedenie riadneho 13. dôchodku – vláda plánuje zaviesť 13. dôchodok v rovnakej výške pre všetkých dôchodcov. Jeho výška sa bude rovnať priemernému dôchodku v predchádzajúcom roku (predpoklad cca 606 €). Nahradí doteraz vyplácaný tzv. vianočný príspevok k dôchodku. Novela o tejto zmene ešte nebola schválená v parlamente, ale je veľký predpoklad, že bude platiť.

Toto, samozrejme, nie sú všetky zmeny, ktoré sú plánované alebo zvažované v dôchodkovom systéme na Slovensku. Vybrali sme tie najpodstatnejšie.

Na záver jedno odporúčanie

Ako môžete vidieť, dôchodkový systém na Slovensku podlieha veľmi častým zmenám a navyše mnohokrát neodborným opatreniam alebo rozhodnutiam politikov. Preto aj našim klientom odporúčame pripravovať sa na dôchodok aj samostatne, napríklad cez vlastný program dlhodobého investovania do indexových ETF fondov, ktoré dosahujú priemerné výnosy 6 – 10 % ročne. Takýmto jednoduchým spôsobom viete dosiahnuť ozajstnú finančnú nezávislosť aj skôr, ako bude stanovený dôchodkový vek, alebo sa nemusíte spoliehať na nepriaznivé zmeny a rozhodnutia terajších alebo budúcich vlád a poberať dostatočnú dôchodkovú rentu zo svojich vlastných úspor.

Zdroje: Denník N, Oranžová obálka, ASDSS, Canva

Už počas štúdia na VŠ v odbore financie som sa rozhodol uplatňovať znalosti v praxi, a preto sa od roku 2009 venujem finančnému sprostredkovaniu. Túto prácu vnímam ako moje poslanie - pomáhať ľuďom správne sa rozhodovať pri výbere finančných produktov. Prioritou je pre mňa spokojný klient, ktorý má jasno vo svojich financiách, a to sa dá jedine vďaka kvalitnej odbornosti, pravdivosti a dlhodobej starostlivosti z mojej strany. Viac ako 400 mojich klientov je toho dôkazom. Pre klientov sa vždy snažím nájsť čo najvýhodnejšie riešenie ich potrieb a vďaka spoločnosti PROSIGHT Slovensko im viem poskytnúť finančné služby v osobných aj firemných financiách.

Napíšte mi správuSúvisiace články

Nemíňajte peniaze na zbytočnosti. Radšej rozumne investujte

Posledné roky sme boli svedkami veľmi dynamicky sa meniacej situácie nielen v slovenskej ekonomike, ale aj celosvetovo. Sme nútení sa stále viac prispôsobovať a v mnohých prípadoch sa naučiť uťahovať si opasky. Napriek všetkým negatívnym vplyvom u klientov stále vnímame akýsi návyk utrácať svoje peniaze na zbytočnosti. Ešte horšie je však to, že ich v mnohých …

Zistiť viac

Ing. Denis Závacký 19.12.2023

Ako postupovať pri poistnej udalosti

Strhnutá strecha z dôvodu tornáda, narušená statika rodinného domu z dôvodu zemetrasenia, dopravná nehoda spôsobená pri mikrospánku, škoda na vozidle pri stretnutí sa so zverou a mnoho ďalších. Nikto z nás by nechcel byť súčasťou týchto prípadov a zažiť to na vlastnej koži. Aj na základe týchto skutočností a pri všetkej tej nedôvere voči poisťovniam ľudia pochopili význam poistenia. Tajne …

Zistiť viac

Ing. Matúš Engel 14.12.2023

Zemetrasenie v druhom pilieri. Aké zmeny nastanú v roku 2023?

Druhý pilier prechádza tento rok viacerými dôležitými zmenami, preto sme si pripravili súhrn týchto zmien aj s hodnotením ich vplyvu na úspory klientov v druhom pilieri. V novembri 2022 parlament schválil novelu zákona o starobnom dôchodkovom sporení (SDS), teda o druhom pilieri. Tá má priniesť nápravu viacerých chýb, ktoré sa udiali v minulosti vo vzťahu k II. pilieru, ďalej má znamenať vyššie výnosy …

Zistiť viac Stanislav Oravec 21.03.2023