Ing. Stanislav Džado 04.10.2019

Slováci sa v posledných rokoch zadlžujú extrémnym tempom, za čím stojí hlavne priaznivý ekonomický vývoj a najlacnejšie hypotéky v histórii. V tomto období, plnom optimizmu a štedrosti, sa nám, prirodzene, nechce myslieť negatívne a zamýšľať sa nad rizikami, ktoré z toho vyplývajú.

Hlavným rizikom pri každom úverovom vzťahu je neschopnosť jeho splácania. Banka je v prípade hypotekárneho úveru chránená záložným právom na nehnuteľnosť, pričom tiež povinne vyžaduje poistenie zakladanej nehnuteľnosti. Tým si chráni zachovanie hodnoty svojej zábezpeky v prípade nepredvídateľných nepriaznivých udalostí.

Aký vplyv však bude mať nesplácanie úveru na dlžníka alebo jeho rodinu? Banky ani zákon pri hypotekárnom úvere životné poistenie nevyžadujú, takže nad touto otázkou sa musí zamyslieť už každý sám.

Z praxe je zreteľné, že väčšina ľudí pri vybavovaní hypotéky berie zmienku o životnom poistení len ako pokus o tzv. cross-selling a hneď ho zaradia do skupiny „doplnkovej výbavy“. Považujú to za náklad navyše, ktorý v prvotných cenových ponukách z bánk nefiguroval, pričom prepočet rodinného rozpočtu s novou hypotékou bol už navrhnutý a schválený s nižším finálnym číslom, bez poistenia. Čím viac sa v tomto obraze vidíte, tým viac sú vaše osobné financie úzke a, paradoxne, tým pravdepodobnejšie bude životné poistenie kryť dôležitú potrebu.

Neplatí to pre každú hypotéku

Áno, životné poistenie môže byť aj zbytočný dodatočný náklad k hypotéke, ale týka sa to len zlomku prípadov. Nakoniec záleží iba na odpovediach na tri základné otázky:Zvládol by som splácať hypotéku, ak by som sa stal dočasne práceneschopným (maximálne 12 mesiacov)?

- 1. Zvládol by som splácať hypotéku, ak by som sa stal dlhodobo práceneschopným – invalidom (viac ako 12 mesiacov)?

- 2. Čo by sa stalo s hypotékou, na koho by spadla ťarcha a ako by ju finančne zvládli pozostalí, ak by došlo k úmrtiu platiteľa hypotéky?

- 3. Ak máte riešenie, a hlavne finančné rezervy na tieto situácie, potom je životné poistenie na krytie tejto hypotéky zbytočný náklad.

Aké sú možnosti životného poistenia

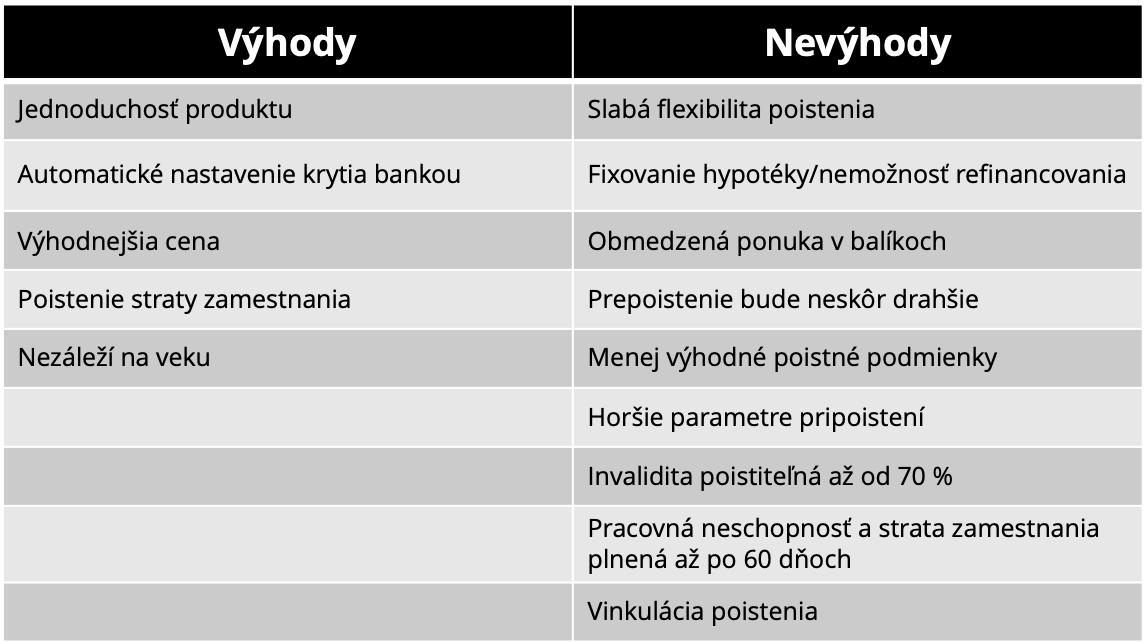

Ak poistenie potrebujete, ponúkajú sa vám dve možnosti. Jednou z nich je poistenie priamo v banke cez tzv. „bankopoistenie“. Ide o životné poistenie, ktoré banka v spolupráci s poisťovňou vytvorila iba na účel krytia hypotéky. Druhá možnosť je poistiť sa priamo v niektorej zo životných poisťovní, ktoré sa špecializujú práve na životné poistenie, ale s oveľa širším a hlbším záberom ochrany.

Bankopoistenie sa sústredí práve na krátkodobú a dlhodobú neschopnosť splácania hypotéky a tiež na prípad úmrtia dlžníka. V oboch prípadoch je nastavené krytie tak, aby odbremenilo klienta od splácania hypotéky alebo od celého dlhu, ak by došlo k najhoršiemu. Základ produktu a pripoistenia sú medzi bankami veľmi podobné, líšia sa iba v skladbe jednotlivých balíkov a cene. Pripoistenia, ktoré je možné v bankopoistení dohodnúť:

- Pre prípad smrti – banke sa priamo splatí celý zostatok hypotéky

- Dočasná pracovná neschopnosť – 12 mesiacov sa vypláca plnenie vo výške mesačnej splátky

- Pre prípad plnej invalidity (od 70 %) – splatí sa celý zostatok hypotéky alebo sa vypláca mesačná splátka formou dôchodku počas trvania invalidity

- Pre prípad straty zamestnania – 12 mesiacov sa vypláca plnenie vo výške mesačnej splátky

Poistné produkty bánk postupne upúšťajú od neférových poistných podmienok, no stále sa v nich nájde nejaké ohraničenie plnenia alebo výluka, ktorú komerčné poisťovne už dávno zo svojich podmienok vymazali. Napríklad:

- krytie invalidity až od 75 % oproti štandardnej hranici plnej invalidity – 70 %,

- invalidita naviazaná na nesebestačnosť alebo nepretržitú pomoc inej osoby,

- výluka poistných udalostí spojených s ochorením chrbtice, niekde dokonca aj po úraze,

- výluka poistných udalostí spojených s psychickými poruchami,

- celkovo prísnejšie výluky a povinnosti poisteného,

- strata zamestnania podmienená poberaním podpornej dávky zo sociálnej poisťovne.

Rizikové životné poistenie vie pokryť situáciu neschopnosti splácania úveru, ako aj iné životné situácie, ktoré môže bežný človek potrebovať. Pri rizikovom životnom poistení je už nastavenie krytia plne v rukách klienta alebo jeho sprostredkovateľa. Vyžaduje si lepšiu znalosť problematiky, ale prináša potrebnú flexibilitu a ďalšie výhody. Poisťovne sa prispôsobujú súčasnému trhu a veľa z nich poskytuje výhodnejšie zľavy, ak je z nastavenia krytia zreteľné, že ide o poistenie hypotéky.

Správna odpoveď

Či už si vyberiete bankopoistenie, alebo životné poistenie v komerčnej poisťovni, rozhodli ste sa správne. Inak povedané, najdôležitejšie je, že nejakú ochranu máte. Lepší spánok vám však asi prinesie širšie a kvalitnejšie poistenie v komerčnej poisťovni.

Existuje len málo prípadov, keď by malo zmysel preferovať práve bankopoistenie, a všetky by sa viazali asi len na výhodu ceny a finančné obmedzenie v rozpočte klienta. Aj v takom prípade by to však platilo len dočasne a s rizikami a nevýhodami opísanými vyššie. Na žiadnom inom fronte totiž bankopoistenia zatiaľ nevedia poraziť dobre navrhnuté rizikové životné poistenie v komerčnej poisťovni.

Ako nastaviť poistenie v komerčnej poisťovni?

Ako sa hovorí, na každú komplexnú odpoveď existuje jedna odpoveď, ktorá je jednoduchá, jasná a nesprávna. Jedna najlepšia poisťovňa a jeden rozsah krytia pre všetkých neexistuje. Keď niekto tvrdí opak, asi myslí viac na svoj prospech ako na prospech klienta. Tým však nechceme povedať, že všetky produkty sú rovnako kvalitné.

No ak chceme ukázať použiteľné všeobecné riešenie, najjednoduchšie je začať tam, kde sa končí väčšina bankopoistení – pripoisteniami smrti a invalidity s klesajúcou poistnou sumou a nastavením poistných súm podľa výšky nesplatenej hypotéky. Toto „povinné minimum“ je dobré doplniť o pripoistenia čiastočnej invalidity (nad 40 %), kritických chorôb, trvalých následkov úrazu. Dostali by sme kvalitnejšie poistenie, s menším počtom výluk, s oveľa širším krytím, no s podstatne vyššou cenou v porovnaní s bankopoistením.

Od tohto momentu sa začína skutočná pridaná hodnota sprostredkovateľa, ktorý by mal hlbšie analyzovať situáciu klienta a zohľadniť aj nasledujúce veci:

Rozsah zmien výšky poistného krytia podľa daných parametrov závisí hlavne od osobných finančných cieľov a priorít (napr. plánovaná kúpa auta, chaty, sporenie pre deti, zachovanie životného štandardu a iné).

Výsledkom takejto analýzy bude často úplne iné poistné krytie, ako bol prvotný „nástrel“ skopírovaný podľa krytia v bankopoistení. Pravdepodobnosť vzniku náhodnej poistnej udalosti sa veľmi ovplyvniť nedá, ale s dostatkom údajov o klientovi je možné priblížiť sa veľmi presne potrebnej výške poistného krytia. Snahou je nájsť také krytie, aby klient neplatil nič navyše, ale tiež aby sa v tom najhoršom prípade mohol spoľahnúť na finančné krytie z jeho poistenia a tiež boli splnené jeho finančné ciele.

Zdroj: ČSOB, Poštová poistovňa, Slovenská sporiteľňa, Tatra banka, UniCredit Bank, VÚB, Poistovne

Zdroj obrázka: canva

Poznať všetky dostupné možnosti s ich výhodami a nevýhodami je kľúčové pre správne rozhodnutie. Mojou úlohou je analyzovať, porovnávať a objektívne hodnotiť komplexné informácie na finančnom trhu, prioritne v životnom poistení. V tom mi veľmi pomáhajú bohaté skúsenosti z finančného auditu. Životné poistenie môže mať podstatný vplyv na život človeka. Práve preto je pre mňa obrovskou výzvou a zároveň zodpovednosťou pomáhať klientom so správnym výberom a s pochopením produktov.

Napíšte mi správuSúvisiace články

Objem hypoték porastie. Banky idú s úrokmi pod 1%

Aj v roku 2019 sme mali na Slovensku horúce letné dni. O vysokých teplotách nás však neinformovali len v televízii. Aj banky na Slovensku pripravili pre klientov horúce letné kampane, ktoré nemali nechať nikoho chladným. Kampane boli zamerané prevažne na zníženie úrokových sadzieb a ponuku viacerých benefitov. Úroková sadzba za menej ako 1 % p. a.? Áno, aj …

Zistiť viac

5 tipov ako nenaletieť pyramíde

Pyramída, Ponziho schéma, lietadlo – existujú medzi nimi drobné rozdiely, vždy však ide o podobný princíp. Výnosy z investície pochádzajú z nových vkladov. V 90. rokoch minulého storočia sa darilo na Slovensku spoločnostiam BMG, Drukos a Horizont Slovakia. Oklamaných bolo 170 000 klientov. Podobné „investičné“ príležitosti sa vracajú a pravidelne opakujú. Aké znaky nesie táto nelegálna schéma sa dočítate v článku. Tiež …

Zistiť viac

Miroslav Oros 02.09.2019

Investujte do nehnuteľností s cudzím kapitálom

Keďže pracujem s ľuďmi, stretávam sa s rôznymi prípadmi. Od ľudí, ktorí sú zadlžení až po tých, ktorí majú peňazí viac než dosť. V tomto článku by som rád poukázal z hľadiska čísel na to, prečo by som neodporúčal kupovať nehnuteľnosť len z vlastných zdrojov, aj keď máte k dispozícii dosť peňazí. Relatívne často sa stáva, že niekto …

Zistiť viac

Mgr. Zoltán Župčan 06.08.2019