Michal Poliak 11.06.2020

Finančná rezerva je zabezpečenie, ktoré si vytvárame pre neočakávané situácie alebo plánované výdavky. Vytvára sa spravidla minimálne vo výške 6-násobku mesačných výdavkov alebo tvorí 10 % z čistých príjmov domácnosti. Čo sa týka typov rezerv, vieme si vytvárať krátkodobú, strednodobú a dlhodobú rezervu.

Aj keď je vytváranie rezervy veľmi dôležité, ľudia to často podceňujú. „Niektorí si tiež myslia, že ak budú mať viac peňazí, začnú konečne šetriť, ale funguje to presne naopak, čiže najprv musia začať so šetrením, až potom budú mať peniaze.“

Je dobré chcieť všetko naraz?

V 80. a 90. rokoch sa vo svetovom hospodárstve začalo používať magické slovné spojenie „just in time“, čo znamená „práve včas“. Práve preto by si mali nielen ľudia, ale aj firmy vytvárať dostatočnú finančnú rezervu pre prípad nečakanej situácie, aby v pohode prežili pár mesiacov.

Keďže žijeme v dobe spotreby a ľudia v drvivej väčšine chcú všetko ihneď, znižujú si balík peňazí, ktorý im ostáva na konci mesiaca. A pritom by si mali odkladať aspoň 10 % z platu. Pravdou však je, že aj keď by si veľa ľudí vedelo odložiť mesačne slušnú sumu, tak pokiaľ človek nemá návyk, funguje na princípe „ako príde, tak aj odíde“.

V tomto smere nám nenahráva ani náš školský systém, ktorý nás okrem ďalších podstatných vecí neučí, ako si máme vytvárať finančnú rezervu. Preto je dobre mať finančného sprostredkovateľa, ktorý nám ukáže a naučí nás, ako to funguje a aké sú možnosti vytvárania finančnej rezervy.

Na čo slúžia rezervy?

Krátkodobá rezerva

Je sporenie od 1 do 2 rokov, ktoré nám pomôže „byť v pohode“ napríklad pri strate či zmene zamestnania, PN, ale najmä pri neočakávaných výdavkoch. Krátkodobú rezervu si môžeme kedykoľvek vybrať alebo si tieto peniaze nechať na základnom sporiacom účte.

Strednodobá rezerva

Je sporenie od 2 do 5 rokov a zakladá sa s cieľom vyplatiť spotrebný úver alebo dofinancovať hypotéku do 100 %. Vytvára sa prostredníctvom investovania, napríklad do dlhopisových a realitných fondov alebo akcií.

Dlhodobá rezerva

Dlhodobá rezerva je taký náš malý poklad, ktorým zabezpečujeme dôchodok, predčasné splatenie hypotéky a tiež vysokoškolské štúdium detí. Vytvára sa v horizonte viac ako 5 rokov a na čo najlepšie zhodnotenie týchto peňazí slúžia akcie a ETF fondy.

Ako si vyrátame, koľko by sme mali odložiť?

Prvá a najdôležitejšia vec je zistiť výšku príjmov a výdavkov.

Čo všetko je potrebné zarátať do príjmov?

Do príjmov patria naše príjmy, príjmy našej polovičky, stravné lístky, rodinné prídavky, príspevky a všetky ďalšie peniaze, ktoré dostávame na mesačnej, prípadne kvartálnej báze.

Čo všetko je potrebné zarátať do výdavkov?

Do výdavkov rátame všetky veci, ktoré platíme, napríklad: splátka hypotéky, úverov, tovaru na splátky, lízingu, potraviny + obedy, životné poistenie detí, stavebné sporenie, PZP, havarijné poistenie, poistenie bytu, domu, domácnosti, benzín, cestovné, kaderník, paušál, kredit, SIPO, platba za energie, internet, daň z nehnuteľností, komunálny odpad, predplatné na aplikácie a rôzne iné služby.

Zrátame si všetky mesačné výdavky a prirátame aj kvartálne, ročné a výnimočné výdavky, ktoré si prepočítame na mesačnú bázu.

Teraz si vyrátame rozdiel medzi peniazmi, ktoré tvoria náš príjem, a peniazmi, ktoré predstavujú výdavky. Výsledné číslo nám ukáže, koľko nám ostáva mesačne.

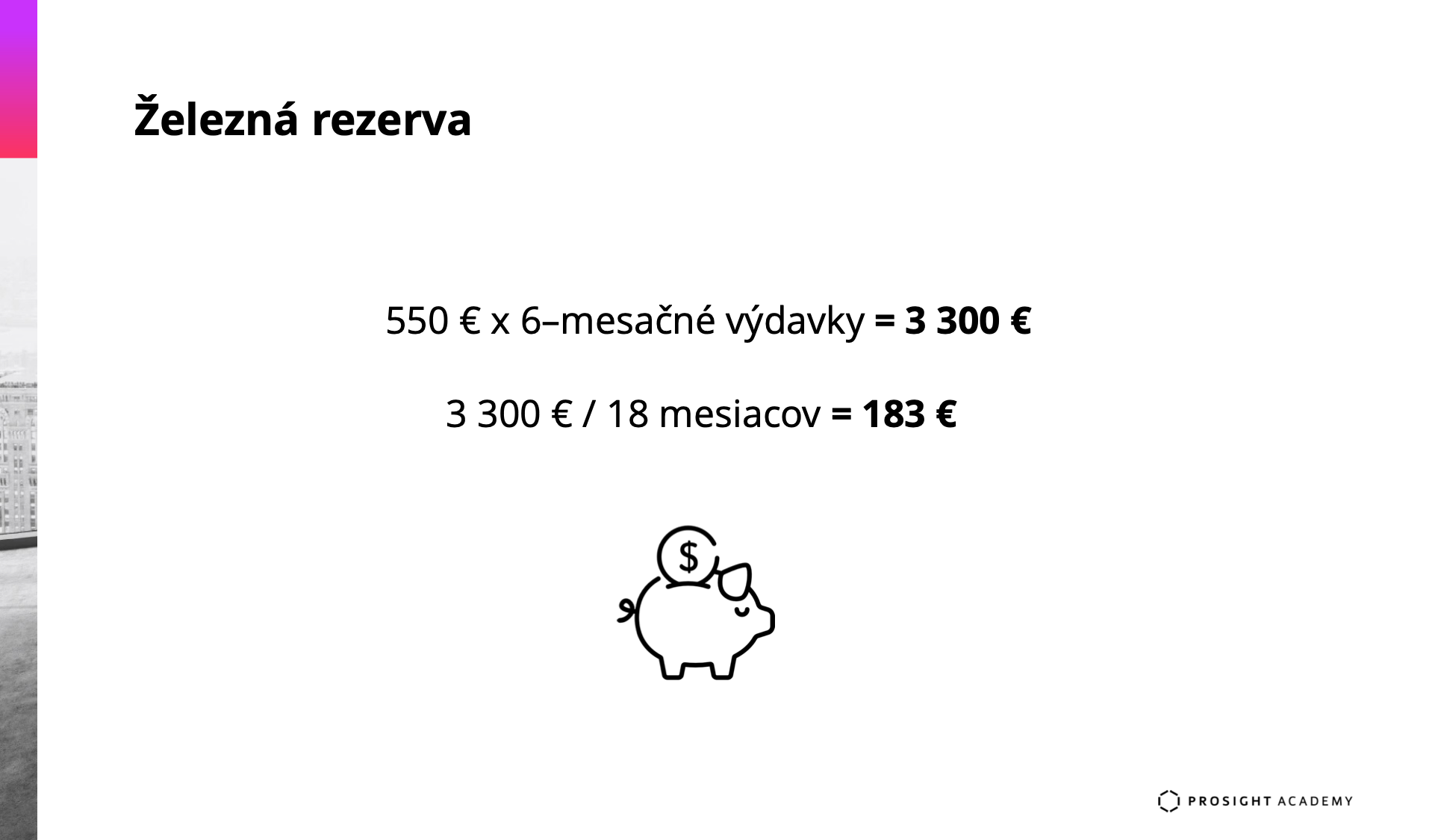

Železná rezerva

Na rezervu by sme si mali sporiť maximálne 18 mesiacov, ideálne je, aby výsledná nasporená rezerva predstavovala 6-násobok mesačných výdavkov. Uveďme si príklad, keď má človek príjem 900 € a jeho výdavky sú 550 €. Vtedy mu zostane na konci mesiaca 350 €. Z toho už ľahko vieme určiť, koľko peňazí treba odkladať každý mesiac, aby sme dokázali ten 6-násobok za 18 mesiacov odložiť.

To znamená, že každý mesiac si na železnú rezervu máme odložiť 183 €.

Následne, keď začneme odkladať:

Ak sme si za 18 mesiacov vytvorili požadovanú rezervu a máme nastavený trvalý príkaz na sumu 183 eur, vieme si túto sumu pozastaviť, prípadne znížiť na minimálnu sumu 10 eur, a vytvoriť tak krátkodobú rezervu. Zvyšných 167 eur si môžeme odložiť iným spôsobom, napríklad do strednodobej a dlhodobej rezervy.

Koľko si musíme odkladať na vytvorenie ďalších rezerv?

Odpoveď nemusí byť hneď jednoznačná, ale pokiaľ máme kvalitné poradenstvo, poradca by nám mal presne nastaviť typ sporenia a investovania. Tak zistíme, kam presne si máme odkladať a kedy dosiahneme cieľovú sumu, ktorú budeme potrebovať.

Každý má iný cieľ, ako napríklad vyplatenie nevýhodných úverov, našetriť si niečo na vysnívané bývanie, vyplatiť hypotéku v 18. roku, odkladať na dôchodok, šetriť pre deti na štúdium a podobne.

Ak ešte nemáme rezervu

Ak ešte stále nie sme úplne presvedčení, či má vytváranie rezervy pozitíva a zatiaľ sme si žiadnu neodložili, určite je čas popremýšľať nad jej vytvorením.

Pozitíva finančnej rezervy:

- zistíme, aké všetky výdavky a poplatky máme a kam smerujú všetky peniaze, ktoré zarobíme,

- toto zistenie nám následne pomôže prehodnotiť každý jeden výdavok a na základe toho môžeme značne ušetriť, kde sa len dá,

- s ušetrenými a zvyšnými financiami si môžeme začať vytvárať úplne novú finančnú rezervu, zvyšovať množstvo peňazí v už existujúcej rezerve alebo peniaze rôznymi spôsobmi investovať. Tiež budeme mať peniaze kedykoľvek, keď ich budeme najviac potrebovať.

Aktuálna situácia, ktorá nastala po vypuknutí pandémie COVID-19 nám otvorila oči a ukázala, že železná rezerva je nevyhnutná. Povedzme si, kedy je lepší čas začať, ak nie teraz?

Zdroj: vlastné spracovanie

Zdroj titulného obrázka: freepik

Zdroj obrázka: vlastné spracovanie, flaticon

Som finančný sprostredkovateľ a poradca, a moje poslanie je: Pomáhať ľuďom ako najlepšie viem bez ohľadu na výšku provízie a očistiť meno finančných sprostredkovateľov a poradcov. Ľuďom ukážem, ako má vyzerať zodpovedný poradca, ktorý je morálne nastavený pre svojich klientov a prináša poradenstvo založené na odbornostiach, skúsenostiach, analýze a ochote pomôcť. Postarám sa o každého klienta tak, ako by bol môj jediný.

Napíšte mi správuSúvisiace články

Správne nastavenie odvodov a krytie zdravotných komplikácií za nás štát nespraví

Na Slovensku fungujeme v zvláštnom režime, keď veľa zodpovednosti leží na našich pleciach. Napriek tomu veríme, že Slovensko má potenciál stať sa lídrom a vzorom aj pre iné krajiny. Momentálne však u nás niektoré oblasti nefungujú tak, ako by mali. Dnes si ukážeme dve najproblematickejšie témy, ktorým by sme mali venovať viac pozornosti. Sú to …

Zistiť viac

Ján Achberger 27.05.2020

Netrápte sa s načasovaním investícií

Po prepadoch na akciových trhoch v roku 2008 klienti stále bombardovali svojich investičných sprostredkovateľov nepríjemnými telefonátmi. Väčšina z nich vyberala úspory zo svojich fondov s myšlienkou, že už nikdy o žiadnych fondoch nechce ani počuť, nieto ešte investovať do nich peniaze. V posledných mesiacoch po 30 % prepade akciových trhov zažívam pravý opak. V tomto období som …

Zistiť viac

Zoltán Župčan 14.05.2020

Hypotéka pre živnostníkov v čase pandémie je reálna

Náročné obdobie, ktoré aktuálne zažívame na Slovensku, má veľký vplyv na mnoho oblastí našich životov a výnimkou nie je ani finančný sektor. V tejto oblasti najviac zmien nastalo v súvislosti so schvaľovaním úverov a došlo k sprísňovaniu posudzovania príjmov. Zmeny sa dotkli najmä príjmov pochádzajúcich z podnikania. Prinášame ich aktuálne znenie, konkrétne pre príjem pochádzajúci zo samostatnej zárobkovej činnosti – SZČO. …

Zistiť viac

Gabriela Haraus Špirlová 29.04.2020