Zoltán Župčan 16.05.2019

Nepoukazujeme na klasické porovnávanie výkonnosti rôznych finančných nástrojov, ale akú, takmer nedosiahnuteľnú výhodu získa investor, ktorý začne s investovaním už v mladom veku.

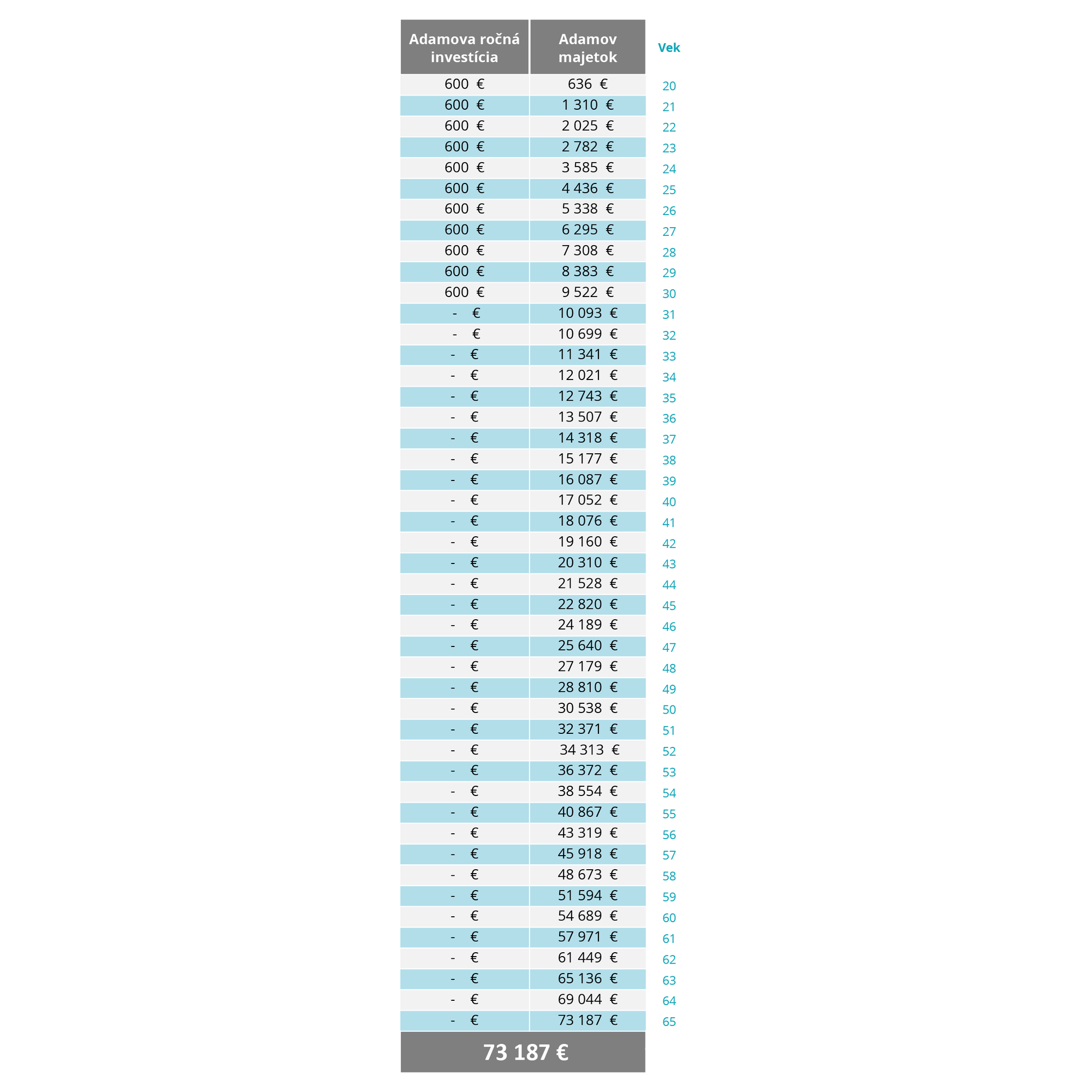

Všetko sa chápe lepšie vďaka praktickým príkladom, preto sa spolu pozrieme na príklady dvoch rozdielnych investorov. Prvým investorom je Adam. Adam čoskoro dovŕši 30 rokov, a keďže bol zodpovedným, uvedomelým človekom, už v mladšom veku začal s budovaním vlastnej dlhodobej rezervy, a to tak, že od 20 rokov investoval každý mesiac 50 eur do akciových fondov. Po jedenástich rokoch sa táto pomerne malá mesačná investícia nabalila tak, že ak by Adam prestal investovať v 30 rokoch a nechal by svoju investíciu pracovať, dosiahol by takmer totožný výsledok ako náš druhý investor Tomáš.

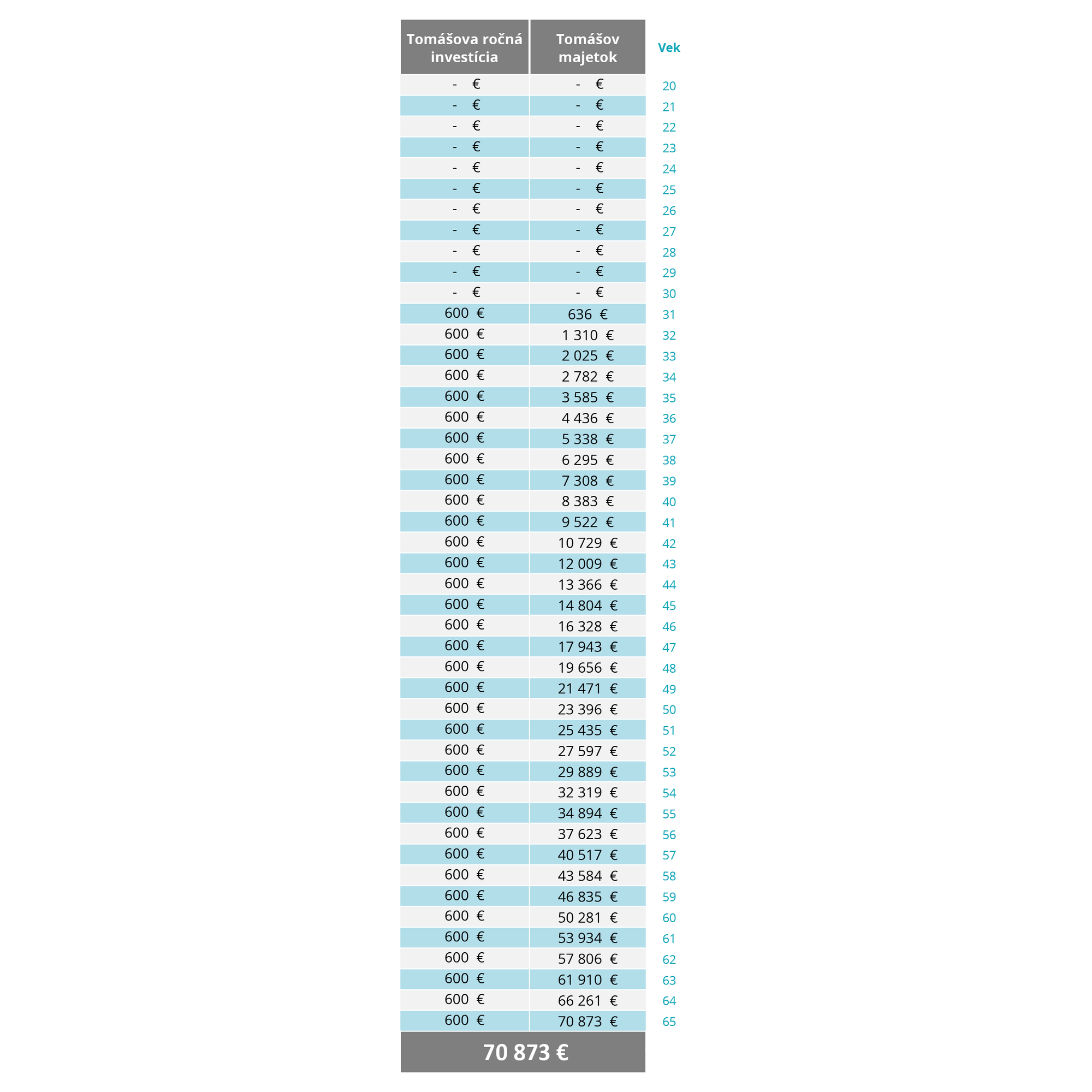

Prejdime k spomenutému Tomášovi. Tomáš je Adamov rovesník, náš druhý investor, ktorý začína s investovaním až teraz. Tomáš sa rozhodol, že investuje 50 eur každý mesiac od svojich 30 do 65 rokov. Tomáš svoj štart investovania o trochu oddialil, teda začína s investovaním presne v čase, keď Adam prestal. Ukážeme si, čo dokáže takéto 11-ročné čakanie na pravú chvíľu.

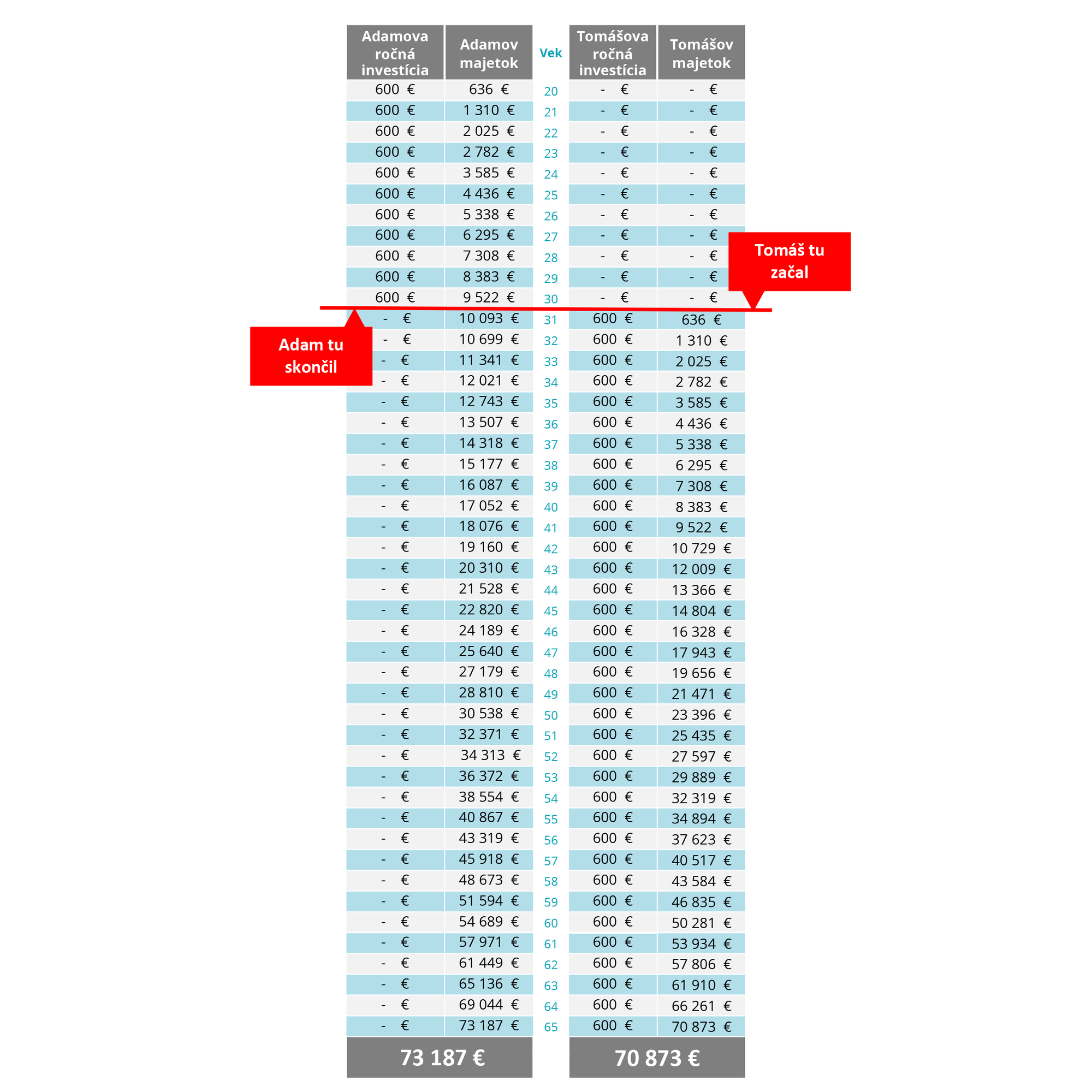

V nasledujúcej tabuľke si všimnite, koľko eur dokážete ušetriť, ak budete pravidelne investovať 50 eur počas 11 rokov a následne 35 rokov nevložíte ani cent, iba necháte investíciu ďalej pracovať.

Môžete vidieť, že Adam investoval dokopy 6 600 eur v priebehu 11 rokov a počas tohto obdobia jeho peniaze vzrástli na 9 500 eur. Ak aj naďalej počítame s výnosom 6 %, ktoré z dlhodobého hľadiska akciové trhy vykazujú, Adamovi vo veku 65 rokov vynesie investícia 73 000 eur. Opakujem, že Adam odkladal len 11 rokov a od tridsiatky nevložil už nič.

Poďme sa teraz pozrieť na Tomáša, ktorý budovanie dôchodku oddialil až do svojej tridsiatky, do chvíle, keď Adam prestal s mesačnými príspevkami. Tomáš vyčlenil 600 eur ročne (50 eur/mesačne) až do svojich 65 rokov – odkladal teda peniaze 35 rokov, ale aj napriek tomu dosiahne horší výsledok ako Adam.

Osobne to bolo pre mňa obrovské AHA. Priznávam sa, že som musel tento príklad prepočítať viackrát, aby som sa uistil, že je to správne. 35 rokov pravidelného investovania nedokáže vyrovnať totožné vklady počas 11 rokov v ranom veku. Ťažko sa tomu verí, ale výsledok je presný. Tomáš vyčlenil 600 eur počas 35 rokov, čo je vklad vo výške 21 000 eur, a dosiahne 70 800 eur. Tomáš nielenže musel zainvestovať oveľa viac eur, aby dosiahol rovnaký výsledok, ale od tridsiatky musel každý rok vyčleniť peniaze na dôchodkové sporenie, keď na to Adam mohol už dávno zabudnúť.

Poučenie

Samozrejme, pre mnohých mladých ľudí nie je jednoduché odkladať 50 eur mesačne už od svojej dvadsiatky, no to nie je pointa tohto článku. Či je to už 10, 20, 50, alebo dokonca 100 eur, je neuveriteľné, že 11 rokov investovania môže nahradiť 35-ročnú etapu, ak ho umiestnime do skoršieho štádia nášho života. Ak máme deti, presne vidíme, akú moc máme vo svojich rukách. Ak im otvoríme investíciu už od ich narodenia, vďaka sile zloženého úročenia im môžeme uľahčiť prípravu na budovanie ich budúceho majetku.

Bohužiaľ, veľa ľudí stále vníma ako utrpenie to, že svoje peniaze nemôžu minúť na niečo materiálne. Ako však vidíte, radšej „trpieť“ 11 rokov a potom si užívať 35 rokov, ako po 11 rokoch nevyužitého času trpieť 35 rokov za podobný výsledok. Ideálny a najpozitívnejší výsledok dosiahneme, ak sa svojho dobrého návyku nevzdáme a 50 eur odkladáme od 20 až do 65 rokov. Takto by sme dosiahli najlepší výsledok, a to 144 000 eur.

Pozn.: Pri výpočte sa používala úroková miera 6% p.a..

Zdroj: vlastné spracovanie

Zdroj obrázkov: pixabay.com

K spoločnosti PROSIGHT som sa dostal ako klient. Bola jedinou spoločnosťou na trhu, ktorá mi poskytovala možnosť vyznať sa vo finančných produktoch bez nutnosti ich uzavretia. Posunula hranice transparentnosti do úplne iných dimenzií, keďže dovolí nielen svojim klientom zúčastniť sa toho istého školiaceho systému, ktorým prechádzajú aj jej obchodníci.

Napíšte mi správuSúvisiace články

Štatistiky a dôležitosť povinného zmluvného poistenia

Slovenská kancelária poisťovateľov (SKP) zverejnila niekoľko štatistík povinného zmluvného poistenia zodpovednosti za škody spôsobené prevádzkou motorového vozidla (PZP) za rok 2018. V roku 2018 poskytovalo povinné zmluvné poistenie zodpovednosti za škodu spôsobenú prevádzkou motorového vozidla 11 poisťovní. Na trhu povinného zmluvného poistenia motorových vozidiel dominovali v minulom roku dve najväčšie poisťovne. Kooperatíva poisťovňa a.s. s podielom 26,77 % a Allianz – …

Zistiť viac

Matúš Engel 24.04.2019

Kúpili ste byt? 10 vecí, na ktoré nezabudnite

1. Kataster nehnuteľností V momente, keď sa ukončí proces zápisu zmeny vlastníka (vyznačený plombou), stávate sa oficiálne vlastníkom nehnuteľnosti. Tento úkon má zákonom stanovenú maximálnu lehotu 30 dní. Ak to pracovníci katastra nehnuteľností v tejto lehote nestihnú zapísať, máte nárok na vrátenie poplatku za vklad do katastra nehnuteľností (štandardne 66 €), na to je však nutné podať žiadosť o vrátenie …

Zistiť viac

PROSIGHT Slovensko 14.02.2019

Uplatnite si daňový bonus z hypotéky a ušetrite

V minulosti mali „mladí“ klienti do 35 rokov po splnení podmienok 5 rokov nižšiu splátku na hypotéke. Štát zaplatil z úroku 2 % a daná hypotekárna banka 1 %. Pre týchto klientov sa nič nemení a nižšie splátky im ostanú až do konca 5-ročného obdobia. To platí pre hypotéky podpísané do 31. 12. 2017. Aké podmienky musím spĺňať, ak som v …

Zistiť viac

Martin Šaffa 11.01.2019