Stanislav Oravec 29.09.2020

Veľa ľudí rieši otázku významu životného poistenia, no mnohí majú uzatvorené poistenie len preto, aby „niečo mali, ak sa stane niečo zlé“, a preto sa potom často stáva, že majú zlé skúsenosti s výplatou poistných plnení. Vo väčšine prípadov však nie sú príčinou samotné poisťovne, ale nastavenie a parametre poistných zmlúv u klientov.

V tomto článku sa preto budeme venovať zmyslu životného poistenia a konkrétnym príkladom, ako ľuďom pomohlo správne nastavené životné poistenie. Každý klient je, samozrejme, v inej situácii, preto stále platí, že aj poistenie má byť nastavené pre každého individuálne.

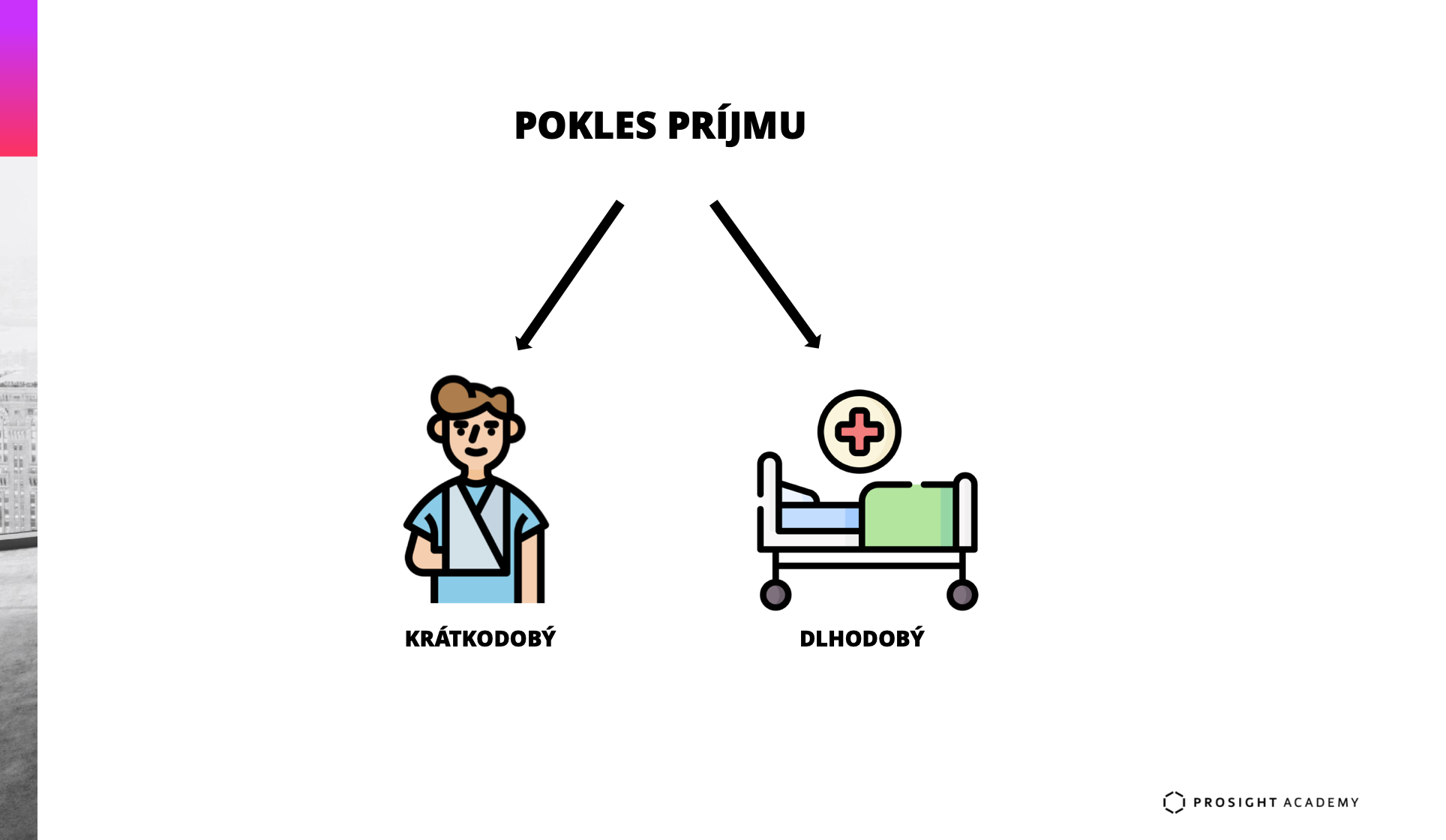

Krátkodobý pokles príjmu

Výpadok príjmu môže spôsobiť mnoho okolností: strata práce, úraz, choroba, zdravotné problémy členov rodiny a pod. Proti týmto rizikám je určite dobré byť zabezpečení. A hlavne v prípade, ak nemáme pripravenú rezervu aspoň vo výške 3 až 6 mesačných príjmov, je doslova nevyhnutné byť poistený proti výpadku príjmu.

Pri úraze alebo ochorení, ktoré spôsobí práceneschopnosť (PN) trvajúcu napríklad 1 mesiac, je výpadok príjmu približne 30 % z čistej mzdy. To znamená, že ak má zamestnaný človek čistý príjem 1 000 € a napríklad celý mesiac september bude práceneschopný, v októbri dostane výplatu len približne 700 €, čo v prípade PN v trvaní 1 mesiac nemusí byť veľký problém, lebo mzda v septembri mu príde v plnej výške.

Čo ak pôjde o vážnejší úraz?

Ak by však išlo o vážnejší úraz alebo ochorenie s dlhším časom liečenia – napríklad 9 alebo 12 mesiacov –, výpadok príjmu môže reálne ohroziť finančnú situáciu človeka alebo aj celej rodiny. V takýchto prípadoch je bežné, že okrem pravidelných výdavkov si musí klient hradiť napríklad náklady na kvalitnejšiu zdravotnú starostlivosť alebo aj liečbu.

Presne na takéto prípady odporúčame poistenie dennej dávky počas PN, väčšinou s lehotou plnenia od 29. dňa trvania PN (aj so spätným plnením od začiatku). Poisťovňa takto vyplatí PN presne podľa počtu dní jej trvania.

Príklad z praxe

Klientke, ktorá pre vážne problémy so srdcom bola na PN až 12 mesiacov, poisťovňa pri dennej dávke 10 € vyplatila 3 500 €. Podobný je aj príklad klienta, ktorý je živnostník a po vážnom úraze a 9-mesačnej PN mu poisťovňa vyplatila 2 600 €, čo aspoň čiastočne odľahčilo rodinný rozpočet. Takýchto príkladov klientov, ktorým pomohlo poistenie PN, máme veľmi veľa.

Podľa štatistík sociálnej poisťovne bol v roku 2019 priemerný počet vyplatených nemocenských dávok za jeden mesiac až 123 968. Priemerná dĺžka trvania PN bola 42 dní.

Poistenie živnostníkov

Veľmi dôležité môže byť poistenie PN práve pre živnostníkov. Tí sú často „odkázaní“ len na vlastnú prácu, a ak zároveň platia do sociálnej poisťovne iba minimálne povinné odvody, dávka z nemocenského poistenia počas PN je pre nich veľmi nízka – približne 230 € za mesiac PN. Tu je absolútne nevyhnutné pre živnostníkov, ktorí nemajú dostatočnú rezervu, byť zabezpečení cez komerčné poistenie v prípade PN. Odporúčame pre nich variant s lehotou plnenia už od 15. dňa trvania PN.

Keďže často je príčinou dlhodobých PN vážna choroba, klientom vždy odporúčame mať poistené aj riziko diagnostikovania závažného civilizačného ochorenia (najčastejšie sú to nádory, infarkty a cievne mozgové príhody a iné). Podľa štatistík najväčšej komerčnej poisťovne na Slovensku stojí liečba vážneho nádorového ochorenia v priemere 10 000 –12 000 €. Poistenie týchto vážnych ochorení má pokryť práve zvýšené náklady počas liečby daného ochorenia.

Dlhodobý pokles príjmu

Ak zdravotné problémy pretrvávajú dlhšie ako 1 rok, človeku je priznaná určitá miera invalidity (trvalý pokles schopnosti vykonávať prácu) podľa závažnosti úrazu či ochorenia. Podľa výšky tejto miery poznáme čiastočný (miera poklesu do 70 %) a plný (miera poklesu nad 70 %) invalidný dôchodok (ID). Ten sa počíta podľa predchádzajúcich príjmov za jednotlivé roky a podľa celkového času sociálneho poistenia. Počet novopriznaných invalidných dôchodkov v roku 2019 bol 16 900.

Je zrejmé, že pre mnohých ľudí je priemerná výška ID vzhľadom na výšku ich príjmov a výdavkov nedostatočná. Aj tu, samozrejme, platí, že kto má dostatočnú rezervu (6 mesačných príjmov), je na tom lepšie, ale nie oveľa. Riziko vzniku invalidity je podľa nás minimálne rovnako vážne ako riziko úmrtia. Človek s invaliditou často potrebuje ďalšiu nákladnú liečbu, dlhodobú opateru alebo aj zmenu či prestavbu bývania, čo môže znamenať oveľa vyššie náklady na život pri oveľa nižšom príjme.

Je dôvodom invalidity len úraz?

Klienti si často nesprávne myslia, že invalidom sa môžu stať len z dôvodu úrazu, preto majú poistené iba trvalé následky úrazu, hlavne v starších zmluvách. Toto poistenie je, samozrejme, tiež veľmi dôležité. Avšak pri 95 % z novopriznaných ID nie je dôvodom invalidity úraz, ale práve ochorenia rôzneho druhu (nádorové, srdcovo-cievne, ochorenia kostí a kĺbov, duševné poruchy atď.).

Je pravdou, že pri čiastočnom ID môže človek pracovať ďalej (alebo aspoň zmeniť typ práce), ale spoliehať sa iba na to je podľa nás nezodpovedné. Preto odporúčame mať poistené toto riziko napríklad formou jednorazovej výplaty zvolenej poistnej sumy alebo aj formou mesačného invalidného dôchodku po priznaní invalidity z komerčnej poisťovne.

Príklad z praxe

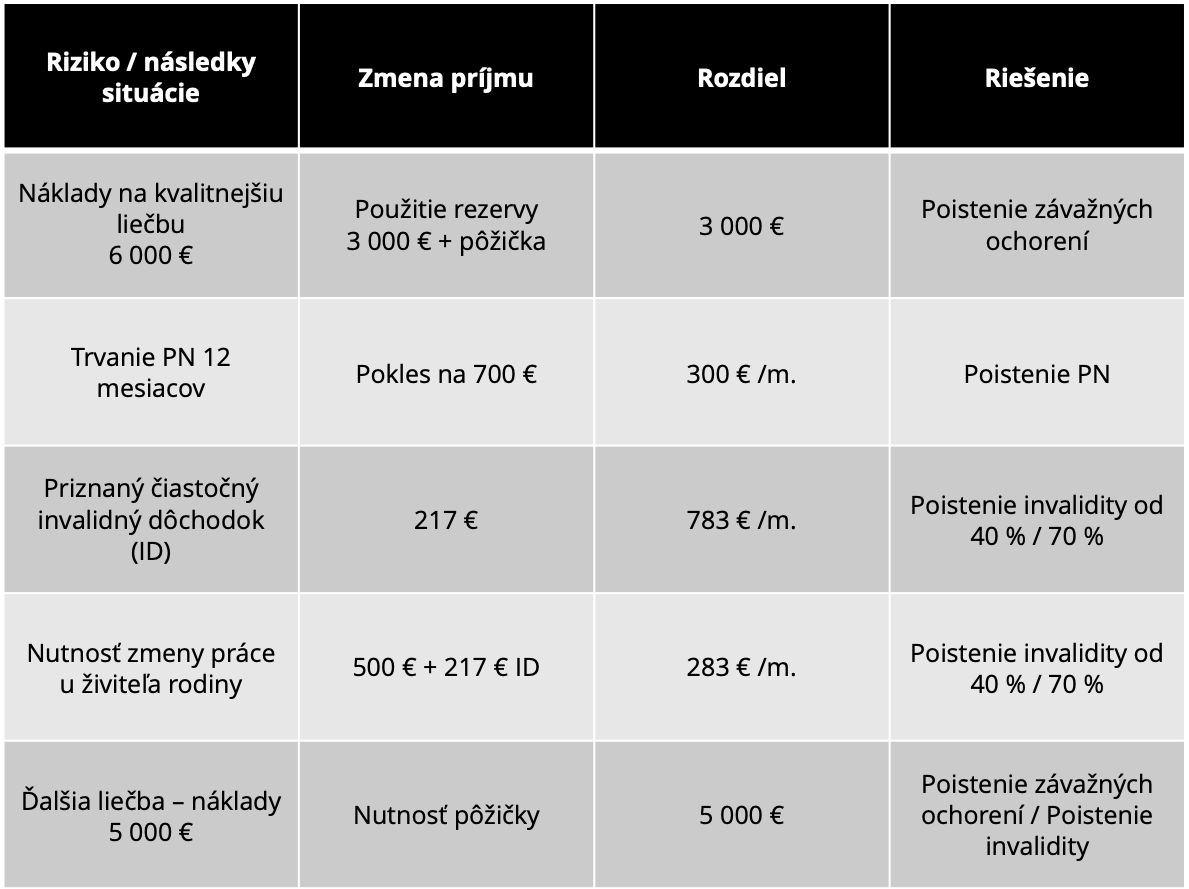

Otec rodiny má 35 rokov, je zamestnaný a jeho čistý mesačný príjem predstavuje 1 000 €. Manželka poberá rodičovský príspevok 370 € na dve deti. Ich spoločné výdavky sú splátka hypotéky 350 € (zostatok 100 000 €), lízing auta 150 €, bývanie 150 €, strava 300 € a ostatné pravidelné výdavky 200 €. Vytvorenú rezervu majú vo výške 3 000 €. V nasledujúcej tabuľke môžeme vidieť, ktoré poistenia sú vhodné pre otca rodiny vzhľadom na dané riziká.

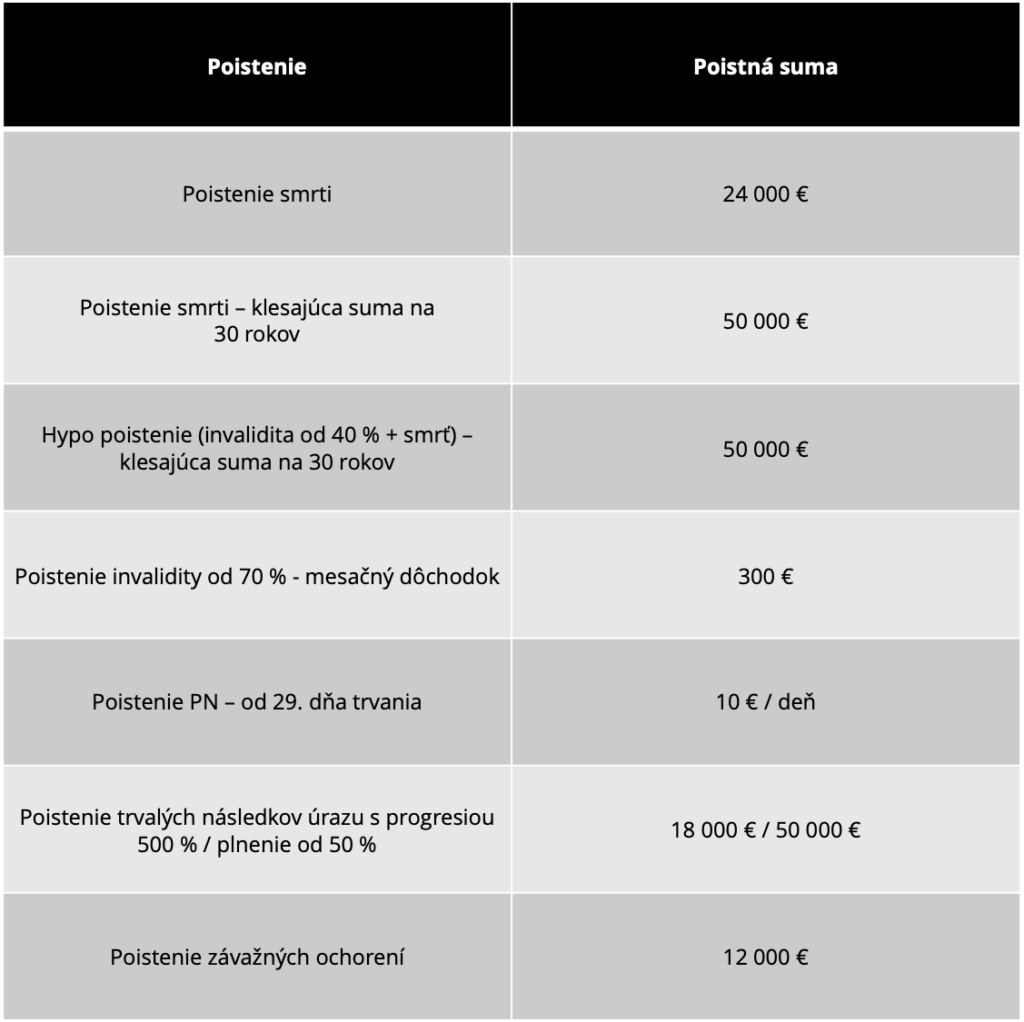

Ako by sme vedeli vyriešiť túto situáciu prostredníctvom životného poistenia?

Takéto nastavenie životného poistenia pre živiteľa rodiny dokáže pomôcť vo väčšine prípadov, pri ktorých dôjde k poklesu príjmu z dôvodu úrazu a choroby. Samozrejme, vždy to závisí aj od preferencií klientov a nie je to jediné možné správne riešenie. Je možné poistiť aj poistenia v prípade nezamestnanosti, liečenia bežných úrazov, pobytu v nemocnici atď. Tieto poistenia však nie sú podľa nás nutnosťou, ale skôr nadstavbou pri krytí najdôležitejších rizík.

Zdroj titulného obrázka: canva

Zdroje tabuliek: vlastné spracovanie

Zdroj obrázka: flaticon

Zdroje: Sociálna poisťovňa

Už počas štúdia na VŠ v odbore financie som sa rozhodol uplatňovať znalosti v praxi, a preto sa od roku 2009 venujem finančnému sprostredkovaniu. Túto prácu vnímam ako moje poslanie - pomáhať ľuďom správne sa rozhodovať pri výbere finančných produktov. Prioritou je pre mňa spokojný klient, ktorý má jasno vo svojich financiách, a to sa dá jedine vďaka kvalitnej odbornosti, pravdivosti a dlhodobej starostlivosti z mojej strany. Viac ako 400 mojich klientov je toho dôkazom. Pre klientov sa vždy snažím nájsť čo najvýhodnejšie riešenie ich potrieb a vďaka spoločnosti PROSIGHT Slovensko im viem poskytnúť finančné služby v osobných aj firemných financiách.

Napíšte mi správuSúvisiace články

Poistenie porúch vozidiel

Nočnou morou každého vodiča je, ak na semafore v poobedňajšej špičke dôjde k poruche vozidla, napríklad v prípade motora vám odíde rozvodový remeň alebo elektronická riadiaca jednotka prevodovky. Ak máte havarijné poistenie, poisťovňa vám uhradí len odtiahnutie vozidla do najbližšieho servisu. Ak nemáte pripoistené riziko Poistenie porúch vozidiel, náklady spojené s opravou vozidla si už …

Zistiť viac

Ing. Matúš Engel 25.03.2024

Poistenie do hôr ako nutnosť?

S prebúdzajúcou sa prírodou sa začína obdobie plánovania voľného času niekde vonku. Niektorí si vyberú športové aktivity a iných nadchne túra v našich slovenských horách. Práve horská turistika sa teší v poslednom čase veľkej obľube Slovákov. V takomto prostredí však môže ľahko dôjsť k výraznej zmene počasia a aj pri zdanlivo nenáročnej prechádzke môžu nastať vážne problémy – napríklad zablúdime, zraníme sa, …

Zistiť viac

Gabriela Haraus Špirlová 21.03.2024

Ako banky akceptujú príjem zo živnosti?

Nezadržateľne sa blíži jedno z najmenej obľúbených období v roku, ktoré sa spája s termínom podávania daňových priznaní. Okrem plnenia si daňových povinností je toto obdobie dôležité aj z iných dôvodov. Pokiaľ máte príjem zo živnosti a plánujete tento rok riešiť hypotéku, tak práve termín 31. 3. 2024 (tento rok výnimočne do 2. 4. 2024) by mal byť vo vašom …

Zistiť viac

Ing. Denis Závacký 18.03.2024