Ing. Matúš Engel 21.10.2019

V minulosti si povinné zmluvné poistenie (PZP) vyberalo veľa vodičov na základe ceny, ktorú jednotlivé poisťovne ponúkali. Približne pred piatimi rokmi sa to všetko začalo meniť, pretože poisťovne začali prichádzať s možnosťou pripoistení, tzn., že klient si mohol k svojmu PZP pripoistiť aj niektoré z rizík, ktoré boli ponúkané len pri havarijnom poistení.

Ďalšou zaujímavosťou bolo aj to, že čiastkové škody sa prestali amortizovať a vyplácali sa v novej hodnote. Napríklad poisťovňa UNIQA vydala v roku 2016 tlačovú správu (niektoré poisťovne aj skôr), kde uviedla, že škoda na vozidle bude uhradená v plnej výške. Týmto rozhodnutím poisťovňa vyšla v ústrety najmä poškodeným so staršími vozidlami, ktorí museli doplácať v servisoch rozdiel medzi cenou, ktorú za opravu vystavil servis, a nižšou sumou poisťovne, ktorá zohľadňovala amortizáciu. Postupne ostali na trhu len dve poisťovne, ktoré amortizujú čiastkové škody – AXA a Genertel. Dnes sa stále viac ľudí prikláňa nielen k cene, ale tiež ku kvalite, ktorú im poisťovňa ponúka.

Kedy sa mi oplatí dohodnúť pripoistenia k PZP?

Mnohých vodičov zaujíma, dokedy sa oplatí mať havarijné poistenie. Rozhodujúci je v tomto prípade vek vozidla, jeho aktuálna trhová hodnota a, samozrejme, aj ročné poistné. Ak je riziko, že každá škoda môže byť pre nás totálna, tzn., ak oprava vozidla prevýši napríklad viac ako 90 % z aktuálnej hodnoty vozidla, ide o totálnu škodu (každá poisťovňa to môže mať nastavené rôzne), v tomto prípade skôr rozmýšľame nad pripoisteniami k PZP, ako sú živel, stretnutie so zverou, poistenie čelného skla, krádež vozidla, nadštandardná asistencia, hlodavce a mnoho ďalších. Prečítajte si tiež článok, v ktorom sa dozviete, ktorá poisťovňa uchráni vaše vozidlo pred krupobitím.

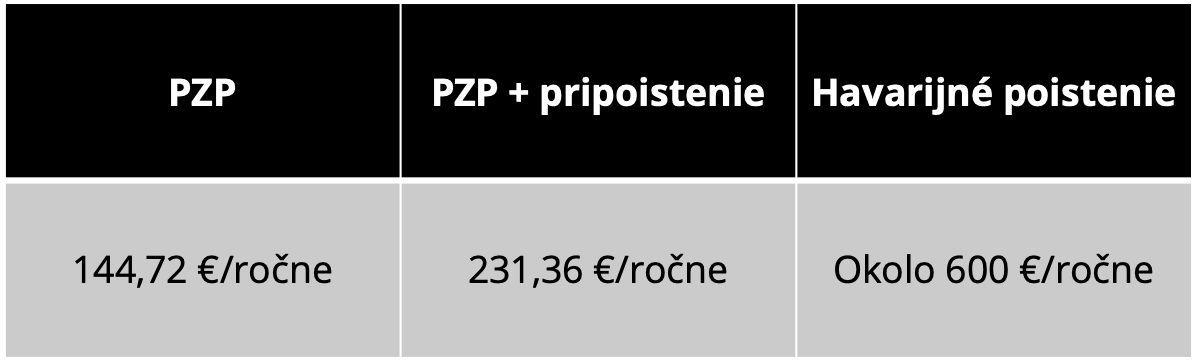

Prvé tri pripoistenia, ktoré sme spomínali vyššie, si vodiči dohodujú najčastejšie. Uvedieme príklad: Škoda Octavia III, rok výroby: 2014, 1968 cm3, 110 kW, diesel, rok narodenia držiteľa vozidla: 1987, bydlisko: Košice

- Najlacnejšie PZP bez pripoistení – Union – 144,72 eura/ročne.

- Najlacnejšie PZP s pripoisteniami živel (PS: 2 500 eur), stretnutie so zverou (PS: 2 500 eur) a sklo (PS: 300 eur) – Union – 231,36 eura/ročne.

- Najlacnejšie havarijné poistenie (havária, živel, krádež, vandalizmus) – spoluúčasť 5 %, min. 165 eur – okolo 600 eur/ročne.

Za pár eur navyše môžete mať niečo ako minihavarijné poistenie, ak už nemáte záujem o klasické havarijné poistenie, ktoré vám, samozrejme, kryje haváriu z vlastnej, ale hlavne z cudzej viny.

Novinky v zákone o PZP

Novela zákona č. 381/2001 Z. z. o povinnom zmluvnom poistení – od 1. 10. 2019 – zrušenie bielej karty

Na základe poslednej novely zákona č. 381/2001 Z. z. o povinnom zmluvnom poistení zodpovednosti za škodu spôsobenú prevádzkou motorového vozidla, v znení neskorších predpisov, sa od 1. októbra 2019 preukazuje platnosť povinného zmluvného poistenia (ďalej len „PZP“) už len zelenou kartou, ktorá tak v plnom rozsahu nahrádza doteraz používané tlačivo Potvrdenie o poistení zodpovednosti – bielu kartu. Zelená karta má medzinárodný formát a vodič má povinnosť mať ju pri sebe a preukázať sa ňou na území Slovenska, ale aj v zahraničí. Povinnosť preukazovať sa bielou kartou tak s účinnosťou od 1. októbra 2019 zaniká.

Ako vidíte v článku, PZP by sme nemali uzatvárať len podľa najnižšej ceny, ale tiež pozerať na kvalitu služby, ktorú poisťovňa ponúka. Jednou z možností, ak nechceme havarijné poistenie, je doplnenie si PZP o pripoisteie, ktoré je lacnejšie a naše auto ochráni pred nečakanými udalosťami. V dnešnej dobe existuje niekoľko portálov, na ktorých si viete vypočítať PZP, jedným z nich je aj stránka preveruj.sk.

Zdroj titulného obrázka: pixabay

Zdroj: preveruj.sk, Union, Uniqa, AXA, Genertel, Novela zákona č. 381/2001 Z.z.o povinnom zmluvnom poistení

Financiám sa aktívne venujem 8 rokov. V tejto sfére sa zameriavam výlučne na oblasť Neživotného poistenia. V spoločnosti PROSIGHT Slovensko pracujem ako produktový manažér a snažím sa dlhodobo rozvíjať produkty retailového a korporátneho poistenia. Produkty neživotného poistenia majú pre mňa obrovský význam, pretože každý z nás, či už v minulosti, dnes alebo v budúcnosti, využíval, využíva alebo bude raz využívať tieto produkty.

Napíšte mi správuSúvisiace články

Neschopnosť splácať úver? Nie, mám predsa poistenie

Slováci sa v posledných rokoch zadlžujú extrémnym tempom, za čím stojí hlavne priaznivý ekonomický vývoj a najlacnejšie hypotéky v histórii. V tomto období, plnom optimizmu a štedrosti, sa nám, prirodzene, nechce myslieť negatívne a zamýšľať sa nad rizikami, ktoré z toho vyplývajú. Hlavným rizikom pri každom úverovom vzťahu je neschopnosť jeho splácania. Banka je v prípade hypotekárneho úveru chránená záložným právom na nehnuteľnosť, pričom tiež povinne …

Zistiť viac

Ing. Stanislav Džado 04.10.2019

Objem hypoték porastie. Banky idú s úrokmi pod 1%

Aj v roku 2019 sme mali na Slovensku horúce letné dni. O vysokých teplotách nás však neinformovali len v televízii. Aj banky na Slovensku pripravili pre klientov horúce letné kampane, ktoré nemali nechať nikoho chladným. Kampane boli zamerané prevažne na zníženie úrokových sadzieb a ponuku viacerých benefitov. Úroková sadzba za menej ako 1 % p. a.? Áno, aj …

Zistiť viac

5 tipov ako nenaletieť pyramíde

Pyramída, Ponziho schéma, lietadlo – existujú medzi nimi drobné rozdiely, vždy však ide o podobný princíp. Výnosy z investície pochádzajú z nových vkladov. V 90. rokoch minulého storočia sa darilo na Slovensku spoločnostiam BMG, Drukos a Horizont Slovakia. Oklamaných bolo 170 000 klientov. Podobné „investičné“ príležitosti sa vracajú a pravidelne opakujú. Aké znaky nesie táto nelegálna schéma sa dočítate v článku. Tiež …

Zistiť viac

Miroslav Oros 02.09.2019