Gabriela Haraus Špirlová 23.11.2020

Aktuálna situácia veľakrát prináša so sebou viac otázok ako odpovedí. Iné to nie je ani v oblasti životného poistenia. Samotné poisťovne prijímajú pravidlá tzv. „za pochodu“. Povieme si, prečo je ešte dôležitejšie ako kedykoľvek predtým riešiť tému rizikového životného poistenia práve v tomto období.

Každý z nás, kto už niekedy uzavrel nejaké to životné poistenie, sa pri vytváraní poistného návrhu stretol so zdravotným dotazníkom. Poisťovňa si ním preveruje náš zdravotný stav a prípadné aktuálne zdravotné komplikácie, ale aj tie, ktoré nás potrápili v minulosti.

V aktuálnom „covidovom“ období sa začali poisťovne pýtať aj na to, či ste niekedy trpeli akýmkoľvek vírusovým ochorením. Samozrejme, poisťovňa sa snaží zistiť, či ste náhodou neprekonali Covid-19.

Ak sme prekonali koronavírus

Na ľudí, ktorí prekonali dané ochorenie, aktuálne poisťovne nahliadajú ako na „oblasť, ktorá nie je ešte nijako preskúmaná a ktorej dôsledky sa nedokážu odhadnúť“. Nie je možné vypočítať žiadnu pravdepodobnosť ani predpokladať ešte možné dôsledky, ktoré by mohli vzniknúť od prekonania tohto ochorenia.

Čoraz viac poisťovní preto začalo prijímať nasledujúce opatrenia

Ak bolo klientovi diagnostikované ochorenie z dôvodu vírusu Covid-19, je nepoistiteľný najbližších šesť mesiacov od posledného negatívneho testovania. Tento tzv. čas nepoistiteľnosti majú poisťovne rôzne (napríklad aj tri mesiace), väčšina poisťovní ho zatiaľ ešte neuplatňuje, čo im však nezabraňuje uplatniť si výluku na akúkoľvek zdravotnú komplikáciu, ktorá by vznikla v dôsledku tohto ochorenia.

Je to úplne nová informácia pre mnohých z nás. Doteraz sme sa stretávali s nepoistiteľnými klientmi len vtedy, ak prekonali jedno zo závažných kritických ochorení, prípadne už poberali invalidný dôchodok. Nepoistiteľný klient nemôže uzatvoriť absolútne žiadne poistenie ani pripoistenie, poisťovňa takéhoto klienta neprijme do poistenia.

Čo v prípade, ak sme v čase uzatvorenia poistnej zmluvy nebol pozitívny, ale stalo sa tak po jej uzatvorení?

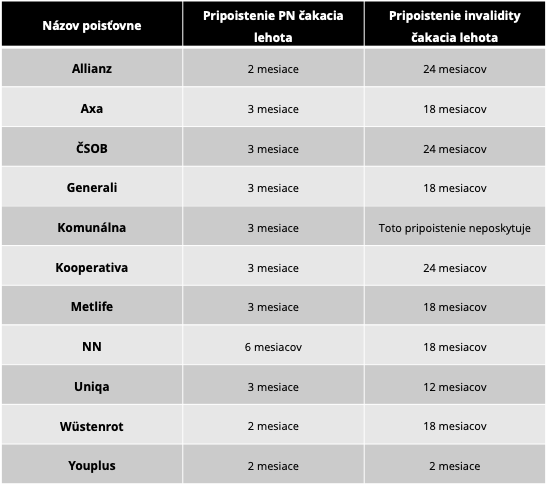

V prípade pripoistení týkajúcich sa chorôb si poisťovne uplatňujú tzv. „čakaciu“, alebo aj „,karenčnú“ lehotu. Ak by počas čakacej lehoty došlo k vzniku poistnej udalosti (diagnostikovaniu choroby), poisťovňa nebude plniť poistné plnenie. Karenčnou lehotou sa poisťovne chránia pred špekuláciami zo strany klientov. Čakaciu lehotu v prípade diagnostikovania Covid-19 zrušila zatiaľ len jedna poisťovňa a vníma ho ako akútne infekčné ochorenie.

V tabuľke si môžeme pozrieť prehľad čakacích lehôt pri pripoistení pracovnej neschopnosti a pripoistení invalidity. Pri niektorých diagnózach, ako je napríklad ochorenie chrbtice alebo rizikové tehotenstvo, môže byť ešte dlhšia.

Pre klienta to znamená, že ak by náhodou došlo k vzniku akejkoľvek choroby počas napríklad prvých troch mesiacov od vzniku poistenia, poistné plnenie sa na túto chorobu nebude vzťahovať.

Čakať so založením rizikového životného poistenia nebol dobrý nápad ani pred rokom. Aktuálna situácia nám ukazuje, že k zmenám môže dochádzať rýchlo, a hlavne nečakane.

Čo pokrýva poistenie?

Poistenie by nám malo pokryť neočakávané výpadky príjmov a v prípade vážnych zdravotných komplikácií poskytnúť finančné zdroje na vyrovnanie sa s novovzniknutou situáciou. V 1. polroku 2020 bolo až 56 % z uznaných invalidít nad 70 % z dôvodu nádorových ochorení. Za nimi nasledovali duševné poruchy a poruchy správania, následne choroby obehovej sústavy.

Je dôležité uvedomiť si, že invalidita sa priznáva až po roku od vzniku zdravotných komplikácií, väčšinou je počas tohto obdobia klient práceneschopný.

Kedy je najlepší čas uzatvoriť poistenie?

Poistenie je najideálnejšie uzatvoriť v čase, keď je náš zdravotný dotazník „čistý“, a v tomto prípade platí, že čím skôr, tým lepšie. Každý zdravotný problém sa zaznamenáva a už navždy ostáva v našej zdravotnej dokumentácii a môže slúžiť v budúcnosti ako dôvod na neplnenie.

Novovzniknutá situácia je ešte neprebádaná a nevieme, aké bude mať dôsledky, preto je lepšie riešiť rizikové životné poistenie ešte vtedy, kým nemáme žiadne vážnejšie záznamy. Či bude Covid-19 vážnejší záznam, ukáže až čas, no niektoré poisťovne začali k nemu pristupovať opatrne už teraz.

Zdroj titulného obrázka: canva

Zdroj tabuľky: vlastné spracovanie

Zdroje: Allianz, Axa, ČSOB, Generali, Komunálna poisťovňa, Kooperativa, Metlife, NN, Uniqa, Wüstenrot, Youplus, Sociálna poisťovňa

Financie vnímam ako jeden z hlavných faktorov, ktorý ovplyvňuje kvalitu nášho života. Byť finančným poradcom je pre mňa veľmi zodpovedná profesia. Mojim cieľom je klientom vytvárať majetok a poskytnúť kvalitné finančné produkty, aby vedeli dosiahnuť svoje ciele. Podpis zmluvy je pre mňa začiatok dlhoročnej spolupráce a nič ma neteší viac, ako opätovné stretnutie s klientmi, na ktorých vidím spokojnosť.

Napíšte mi správuSúvisiace články

4 najčastejšie chyby pri uzatváraní havarijného poistenia

Skôr než si povieme o význame havarijného poistenia a chybách, ktorých sa dopúšťame, poďme na úplný začiatok a odpovedzme si na otázky: Čo je povinné zmluvné a havarijné poistenie? Aké sú medzi nimi rozdiely? Povinné zmluvné poistenie (PZP) Je zákonom určené ako povinné poistenie zodpovednosti za škodu spôsobenú prevádzkou motorových vozidiel. Ak by ste spôsobili niekomu škodu svojím autom, …

Zistiť viac

Michal Poliak 06.11.2020

Ochrana vkladov pri investovaní do podielových a ETF fondov. Riziko alebo bezpečie?

Veľa ľudí investuje svoje peniaze, niektorí v desiatkach eur, iní v tisíckach a možno si častokrát kladú otázku, či je to bezpečné. Pravidelne investovať sa dá priamo cez investičnú správcovskú spoločnosť (ISS), napríklad nákupom ETF fondov, cez ktoré nakupujeme podiely v reálnych firmách, ktoré generujú reálne zisky, pomocou tržieb. Poďme si ukázať, ako funguje bezpečnosť vložených …

Zistiť viac

Správne nastavenie životného poistenia vám pomôže pri nečakanom poklese príjmu

Veľa ľudí rieši otázku významu životného poistenia, no mnohí majú uzatvorené poistenie len preto, aby „niečo mali, ak sa stane niečo zlé“, a preto sa potom často stáva, že majú zlé skúsenosti s výplatou poistných plnení. Vo väčšine prípadov však nie sú príčinou samotné poisťovne, ale nastavenie a parametre poistných zmlúv u klientov. V tomto článku sa …

Zistiť viac

Stanislav Oravec 29.09.2020