Ján Jochmann 25.02.2020

V predchádzajúcom článku sme sa pozreli na fungovanie 3. piliera, jeho výhody a nevýhody, a to, akým spôsobom ho využiť.

Ak sme sa rozhodli vstúpiť do 3. piliera, ďalším krokom je výber doplnkovej dôchodkovej spoločnosti (DDS) a voľba fondu, v ktorom sa budú naše príspevky investovať. Na Slovensku pôsobia 4 doplnkové dôchodkové spoločnosti: AXA, DDS Stabilita, DDS Tatrabanky a NN Tatry – Sympatia. Celkovo aktuálne spravujú 13 dôchodkových príspevkových fondov a 4 výplatné fondy.

V čase písania tohto článku sa v médiách objavila správa, že AXA sa dohodla so spoločnosťou Uniqa na predaji všetkých svojich aktivít na Slovensku, v Poľsku a Česku. Na detailné informácie o kúpe ešte musíme počkať, každopádne, klienti môžu byť pokojní, ich zmluvy budú naďalej platné s aktuálne nastavenými podmienkami. Viac o tejto kúpe sa môžeme dočítať v článku od Petra Friedmanna.

Podmienky v rámci 3. piliera sú pre všetky DDS jednotné a určené zákonom. Ten upravuje napríklad to, na aké poplatky, kedy a v akej výške majú DDS nárok, definuje presné podmienky vyplácania dávok, pravidlá na vytváranie a spravovanie fondov, stanovuje podmienky pre účastnícke a zamestnávateľské zmluvy, definuje informačné požiadavky na DDS a požiadavky na osobné účty sporiteľov a iné.

Preto pri výbere DDS a konkrétneho fondu môžeme porovnávať najmä:

- ponuku fondov a možnosť rozdeliť príspevky do viacerých fondov,

- výkonnosť fondov, najmä v dlhšom časovom horizonte,

- možnosti zmien v online účtoch – napríklad jednoduchosť zmeny fondu a iných údajov,

- výšku poplatkov, ktoré si DDS uplatňujú v porovnaní s maximálnymi zákonom povolenými hodnotami.

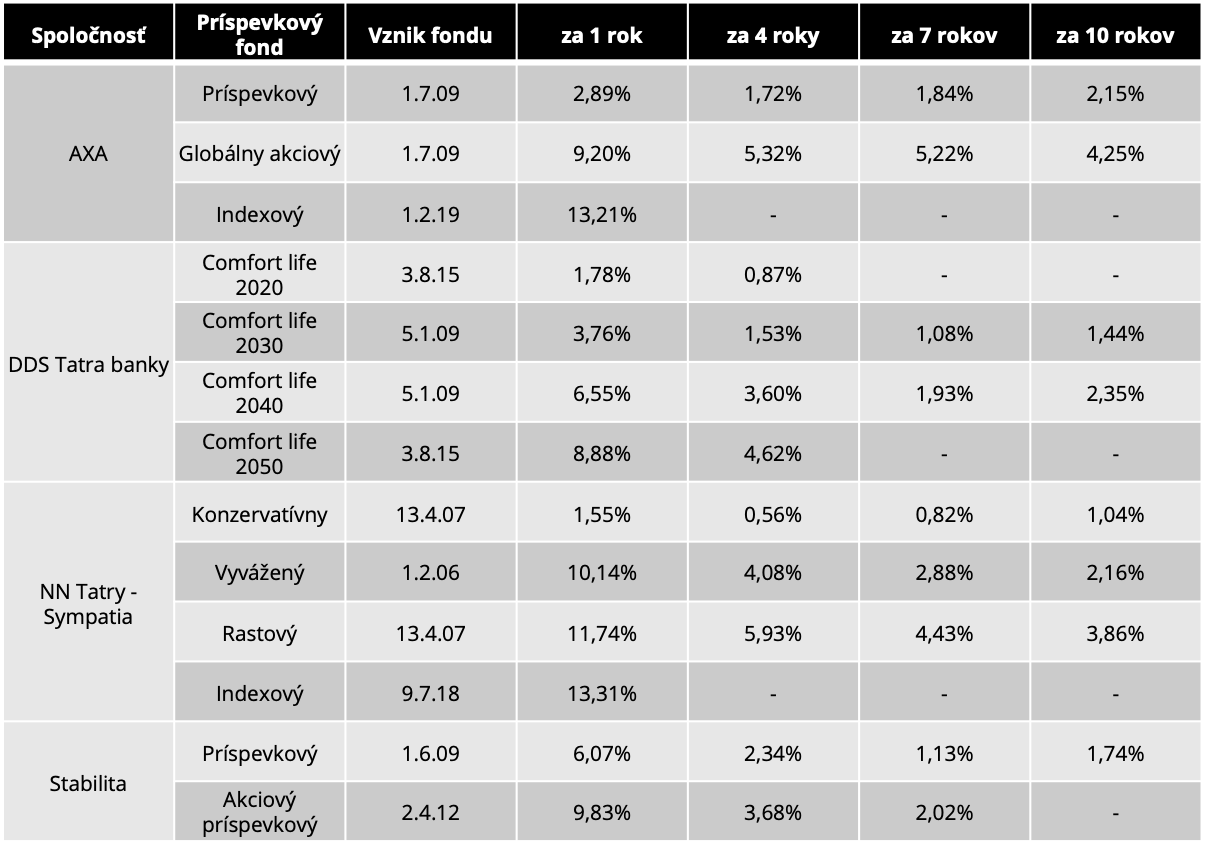

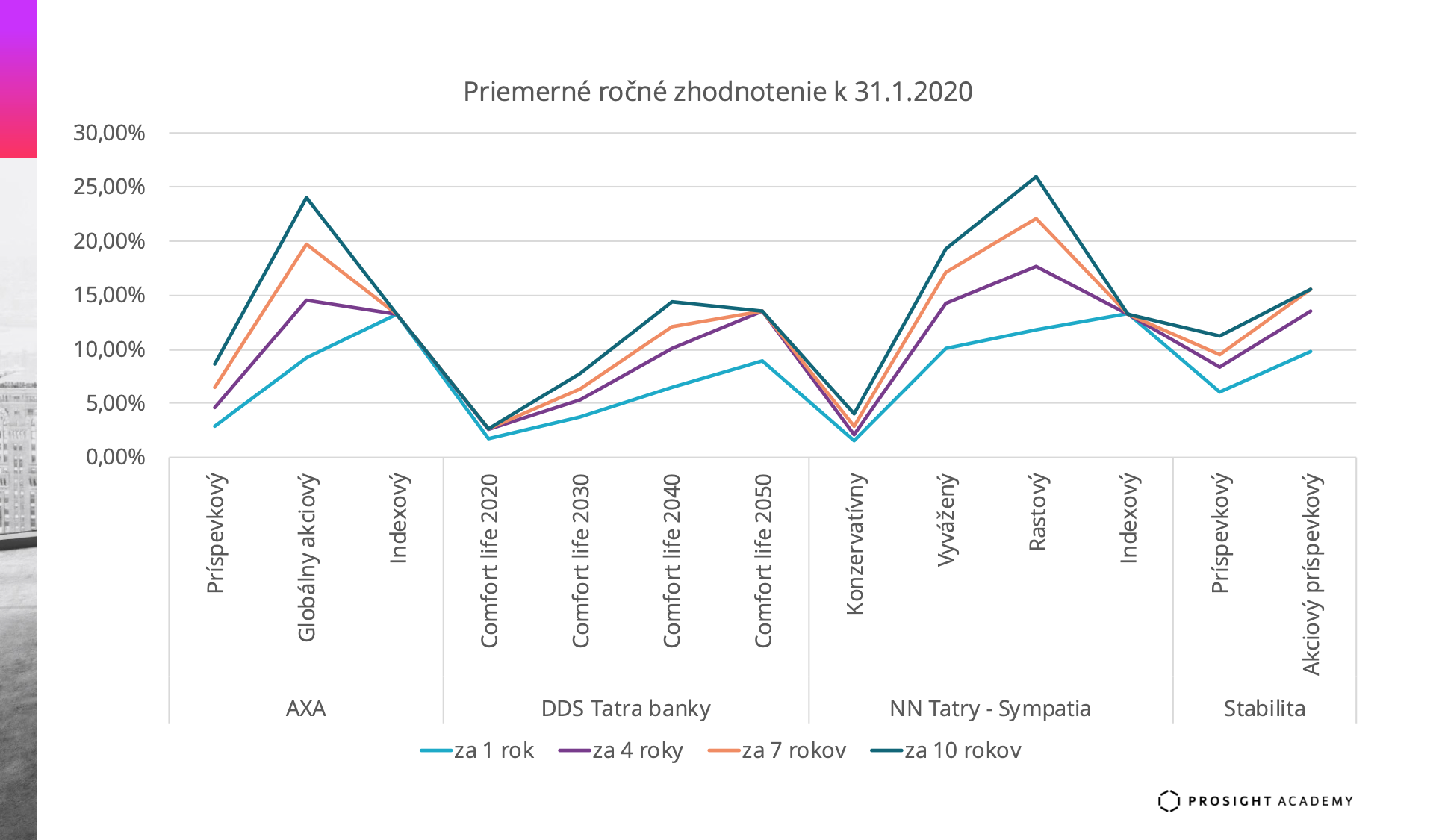

Porovnanie výkonnosti fondov 3. piliera

Každá DDS musí mať vytvorený minimálne jeden príspevkový a jeden výplatný fond. V príspevkových fondoch sa počas fázy sporenia investujú príspevky zamestnancov a zamestnávateľov. Z výplatných fondov sa po ukončení sporenia z doplnkového dôchodkového sporenia vyplácajú účastníkom dávky.

V nasledujúcej tabuľke sú uvedené všetky existujúce príspevkové fondy s dátumom ich založenia a priemerným ročným zhodnotením za 1, 4, 7 a 10 rokov k 31. 1. 2020. Pri rozhodovaní o výbere fondu je lepšie posudzovať dlhodobú výkonnosť, keďže tá dáva lepší obraz o úspešnosti investičnej stratégie danej DDS. Vždy je však potrebné myslieť na skutočnosť, že minulé výnosy nie sú zárukou budúcich výnosov.

Indexové fondy v AXA a NN majú v 3. pilieri zatiaľ krátku históriu, porovnať ich výkonnosť vieme iba za jeden rok. Sú to tzv. pasívne riadené fondy, ktoré investujú podľa indexov, ako napríklad MSCI World, S&P500 a EURO STOXX. Môžeme predpokladať, že za posledných 10 rokov by ich výkonnosť prevyšovala ostatné fondy, podobne ako je to v 2. pilieri. Dôvodom je, že akciovým indexom sa za toto obdobie darilo najviac.

Ponuka fondov a možnosti online zmien na účtoch

AXA

V ponuke má 3 príspevkové fondy – konzervatívnejší Príspevkový fond, vyvážený Globálny akciový a 100 % akciový Indexový fond. Fakt, že je v ponuke aj indexový fond, považujem za výhodu. V prípade AXA tento fond investuje do akcií spoločností z vyspelého svete v indexe MSCI World. Podľa údajov k 31. 12. 2019 má AXA na trhu doplnkového dôchodkového sporenia podiel cca 15 %.

DDS Tatrabanky

Je druhá najväčšia DDS podľa počtu klientov a veľkosti spravovaného majetku s podielom na trhu cca 31 %. Aktuálne ponúka 4 príspevkové fondy Comfort life 20×0, ktoré sú založené na koncepcii postupného skonzervatívňovania portfólia podľa veku sporiteľa. Napríklad fond CF2020 má aktuálne aktíva prevažne v dlhopisoch a peňažných nástrojoch. Na porovnanie, fond CF 2050 investuje v tejto fáze prevažne do akcií. Sporiteľ by si teda mal vybrať fond približne podľa roku, v ktorom pôjde do dôchodku. Naraz je teda možné sporiť iba v jednom fonde, prípadnú zmenu fondu je možné realizovať telefonicky alebo osobne v pobočke Tatrabanky, nie online.

NN Tatry – Sympatia

Aktuálne je to najväčšia DDS podľa veľkosti spravovaného majetku aj počtu klientov, jej podiel na trhu je cca 39 %. Ponúka 4 príspevkové fondy, ich pomenovanie indikuje ich rizikovosť. Konzervatívny fond investuje iba do dlhopisov a peňažných nástrojov. Nasleduje Vyvážený fond, Rastový fond a následne 100 % akciový Indexový fond. Podobne ako pri AXA považujem za výhodu možnosť zvoliť si aj indexový fond. NN takýto fond v 3. pilieri zaviedla ako prvá. Indexový fond v NN má cca 90 % majetku zainvestovaných v akciách firiem z vyspelého sveta a cca 10 % z rozvíjajúcich sa krajín.

Stabilita

Jej podiel na trhu je podobne ako v AXA cca 15 %. Ponúka 2 príspevkové fondy – konzervatívnejší Príspevkový fond s podielom akciovej zložky do 10 % a rizikovejší Akciový príspevkový fond, kde je aktuálne akciová zložka približne 45 %. V ponuke zatiaľ chýba fond, ktorý by mal vyššiu akciovú zložku.

V DDS AXA, NN aj Stabilita viete svoju investíciu rozdeliť do viacerých fondov naraz. Zmenu fondov a ich pomerného rozdelenia je možné realizovať jednoducho cez online účet. Sporiteľ má tiež možnosť nastaviť fondy zvlášť pre už zainvestované príspevky a tie, ktoré ešte len prídu na účet v budúcnosti.

Výška poplatkov v DDS

Z hľadiska poplatkov vo väčšine príspevkových fondov účtujú DDS maximálne povolený správcovský poplatok vo výške 1,2 % ročne z hodnoty majetku. Výnimkou sú Konzervatívny fond od NN s poplatkom 0,4 %, Comfort life 2020 s 0,5 % a Indexový fond od NN s 1 %.

Poplatok za zhodnotenie majetku fondu vo výške maximálne 10 % zo zhodnotenia voči predchádzajúcemu maximu účtujú všetky DDS. Najmä v prípade pasívne riadených indexových fondov nemá tento poplatok opodstatnenie.

Vo výplatných fondoch je maximálne povolený správcovský poplatok 0,6 %. NN a Stabilita ho účtujú v tejto výške. AXA vo svojom výplatnom fonde účtuje 0 % a TB 0,1 %.

Výber DDS a fondu

Pri výbere konkrétneho fondu, prípadne ich kombinácie, by sporiteľ mal zvažovať predovšetkým svoj vek a od toho sa odvíjajúci investičný horizont, a tiež jeho sklon k riziku. Ak je sporiteľ mladý a do dôchodku mu zostáva 15 a viac rokov, je vhodné voliť indexové fondy, prípadne fondy s prevahou akciových investícií. Tieto síce majú väčšiu volatilitu (kolísanie hodnoty), ale pri dostatočne dlhom čase zároveň prinášajú najvyššie ročné zhodnotenie.

Ak je zostávajúci čas sporenia kratší, prípadne ak sporiteľ preferuje menšie výkyvy v hodnote investície za cenu nižšieho výnosu, je vhodné voliť konzervatívnejšie fondy s väčším zastúpením dlhopisovej a peňažnej zložky, prípadne rozdelenie príspevku do dvoch fondov s rôznym rizikom.

Zvoliť si správny fond, najmä podľa svojho veku a predpokladaného odchodu do dôchodku, je dôležité pre čo najlepšie zhodnotenie príspevkov v 3. pilieri. Aj keď sa rozdiel vo výkonnosti medzi konzervatívnymi a rizikovejšími fondmi nemusí zdať na prvý pohľad veľký, pri dlhodobom sporení aj 2 – 3 % spravia veľký rozdiel v nasporenej hodnote v tisíckach eur.

Ak nám ponuka fondov vo vašej súčasnej DDS nevyhovuje, môžeme zvážiť aj prestup do inej DDS. Ak uplynul rok od uzavretia účastníckej zmluvy, tento prestup je bez poplatku. Zmena fondu v rámci tej istej DDS je vždy bezplatná. Ak si nie sme istí, aký fond je pre nás vhodný, poraďme sa s finančným poradcom.

Zdroj titulného obrázka: Freepik

Zdroj tabuľky a grafu: vlastné spracovanie

Zdroje: MPSVR, AXA, Tatra banka, NN, Stabilita, Zákon 650/2004 Z. z. o doplnkovom dôchodkovom sporení

Odbornosť, dôvera, precíznosť, čísla a fakty – sú vo financiách najdôležitejšie, a preto riešenia, ktoré pre Vás hľadám, zakladám práve na nich. Na financie sa pozerám ako na celok, ktorého jednotlivé časti do seba zapadajú, preto sa zameriavam na celé portfólio finančných produktov. Verím, že táto profesia sa dá vykonávať čestne a profesionálne, a že sprostredkovaním finančných produktov sa naša spolupráca iba začína. Moji klienti si cenia, že pri stretnutiach nepoužívam žiaden nátlak ani obchodné „finty“, a tiež to, že v pohodovej atmosfére spolu hľadáme riešenia, ktoré by som aj ja sám v klientovej situácii chcel mať.

Napíšte mi správuSúvisiace články

UNIQA na Slovensku expanduje, kupuje spoločnosť AXA. Klienti však môžu ostať pokojní

Koncern UNIQA expanduje v regióne strednej Európy a kupuje dcérske spoločnosti AXA na Slovensku, Česku a Poľsku. Hodnota transakcie by mala dosiahnuť miliardu eur. Predmetom akvizície sú životné a neživotné poisťovne, penzijné fondy a servisné organizácie AXA v týchto troch krajinách. Kúpna cena predstavovala 1 miliardu EUR. Samotná transakcia ešte podlieha schváleniu regulačných úradov. Zlúčenie by …

Zistiť viac

Ing. Peter Friedmann 10.02.2020

Uplatnite si daňový bonus na zaplatené úroky

Aj v roku 2020 si môžu fyzické osoby, ktoré uzatvorili zmluvu o úvere na bývanie po 1. 1. 2018, uplatniť daňový bonus na zaplatené úroky. Daňový bonus na zaplatené úroky je možné uplatniť si len raz ročne, a to v ročnom zúčtovaní dane alebo pri daňovom priznaní k dani z príjmov fyzickej osoby. Podmienky na …

Zistiť viac

Začiatok roka je ideálny na upratovanie vo svojich peniazoch. Ako na to?

Väčšina z nás štartuje do nového roka s celým zoznamom predsavzatí. Chceme mať krajšiu postavu, prečítať viac kníh, venovať viac času svojim koníčkom. Mnohí však zabúdame na jednu podstatnú vec – peniaze. Byť v dobrej finančnej kondícii je základ pre život bez zbytočných starostí. Práve preto prichádzame s návodom, ako si upratať vo svojich peniazoch. Bývajte vo vlastnom Hypotekárny …

Zistiť viac

Mgr. Oliver Korbaš 15.01.2020