Ján Jochmann 21.11.2019

Pilier alebo inými slovami dôchodkové sporenie je forma prípravy do dôchodku. Na Slovensku je dôchodkový systém tvorený 3 piliermi, ktorých fungovanie a podmienky sú určené legislatívou.

1.pilier – sociálna poisťovňa (povinný)

2. pilier (DSS) – starobné dôchodkové sporenie (dobrovoľný)

3. pilier (DDS) – doplnkové dôchodkové sporenie (povinný aj dobrovoľný)

3. pilier tvoria príspevky zamestnanca a zamestnávateľa. Príspevky na našom osobnom účte vo fondoch investuje a spravuje doplnková dôchodková spoločnosť (DDS) s cieľom ich zhodnotenia. Hodnota účtu je v prípade úmrtia sporiteľa predmetom dedenia.

Je povinný pre zamestnancov, ktorí vykonávajú rizikové práce, profesiu tanečníka a hráča na dychovom nástroji. Takýto zamestnanec je povinný uzatvoriť účastnícku zmluvu a jeho zamestnávateľ je povinný uzavrieť do 30 dní zamestnávateľskú zmluvu s DDS, ktorú si zamestnanec vyberie. Príspevok zamestnávateľa je minimálne vo výške 2 % z vymeriavacieho základu.

Pre ostatných zamestnancov a SZČO je 3. pilier dobrovoľný, pričom čoraz viac zamestnávateľov príspevok doň poskytuje ako benefit pre svojich zamestnancov a motivuje ich touto formou na prípravu na dôchodok. Zamestnávateľ zvyčajne prispieva percentom z hrubej mzdy, prípadne fixnou sumou.

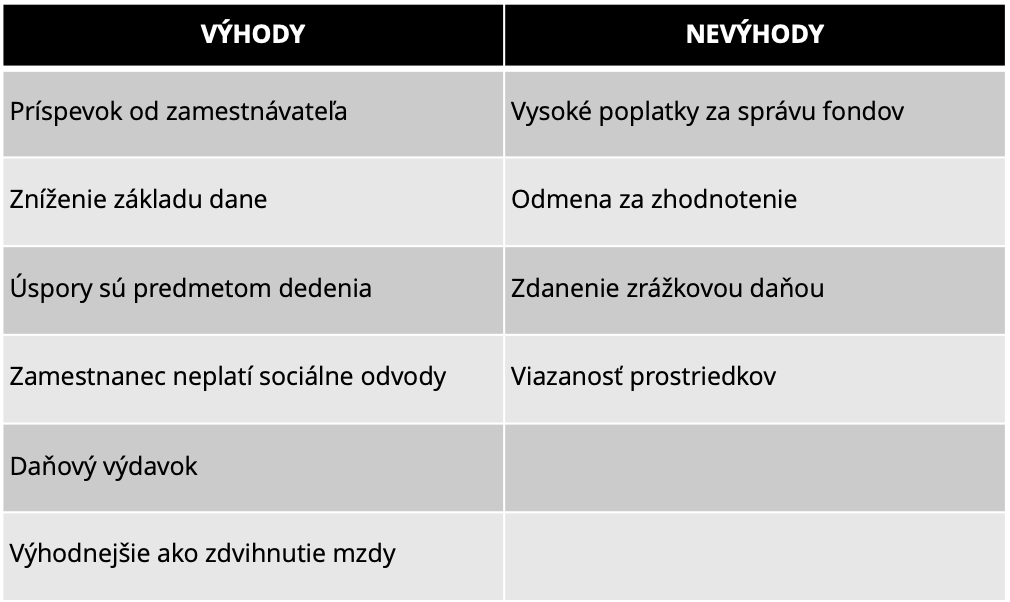

Výhody sporenia v 3. pilieri:

- možnosť získať príspevok od zamestnávateľa (ak tento benefit poskytuje) a zlepšiť tak svoju prípravu na dôchodok,

- pre zmluvy uzatvorené po 1. 1. 2014 možnosť znížiť si základ dane o sumu zaplatených príspevkov do 3. piliera (maximálne o 180 eur ročne, čo zodpovedá úspore na dani 34,2 eura),

- úspory sú predmetom dedenia v prípade úmrtia sporiteľa,

- po roku od uzavretia účastníckej zmluvy možnosť bezplatne prestúpiť do inej DDS,

- možnosť kedykoľvek meniť fondy, prípadne ich pomer v rámci svojej DDS,

- z príspevkov zamestnávateľa zamestnanec neplatí sociálne odvody, podliehajú iba zdravotnému odvodu, aktuálne vo výške 4 %,

- pre zamestnávateľov je výhodou možnosť zahrnúť príspevky do daňových výdavkov až do výšky 6 % zo zúčtovanej mzdy zamestnanca,

- poskytnúť príspevok je pre zamestnávateľa výhodnejšie, ako zvýšiť mzdu – z príspevku neplatí odvody do Sociálnej poisťovne.

Nevýhody sporenia v 3. pilieri:

- pomerne vysoké poplatky za správu fondov (max. 1,3 % pre rok 2019, max. 1,2 % od roku 2020) v porovnaní s investovaním do nízkonákladových ETF a indexových fondov,

- DDS si uplatňujú odmenu za zhodnotenie vo výške max. 10 % z výnosu,

- dávky z 3. piliera podliehajú zdaneniu zrážkovou daňou vo výške 19 % (na rozdiel od indexových a ETF fondov),

- viazanosť prostriedkov – pre zmluvy uzavreté od 1. 1. 2014 je výplata doplnkového dôchodku z 3. piliera možná až pri vzniku nároku na starobný dôchodok alebo dovŕšení veku 62 rokov (svoje vlastné príspevky je možné vybrať raz za 10 rokov, prvýkrát po 10 rokoch sporenia).

Kedy a ako sa 3. pilier oplatí využiť, ak ho zatiaľ nemám?

Vo všeobecnosti 3. pilier odporúčame využiť takým spôsobom, aby ste maximalizovali benefit od zamestnávateľa, prípadne úľavu na dani. Inak vzhľadom na jeho nevýhody existujú lepšie a potenciálne výnosnejšie možnosti investovania, najmä do nízkonákladových a daňovo zvýhodnených ETF a indexových fondov.

Vstúpiť do 3. piliera sa oplatí najmä vtedy, ak náš zamestnávateľ doň prispieva, keďže tak získame peniaze „takmer zadarmo“ na prípravu na dôchodok.

Ak zamestnávateľ neprispieva, môžeme 3. pilier využiť na získanie úľavy na dani z príjmu vo výške 34,2 eura ročne. Inými slovami, môžeme tak získať 19 % zhodnotenie svojich príspevkov za rok.

Ak sme SZČO, 3. pilier sa oplatí podľa môjho názoru iba v prípade, ak nám vzniká daňová povinnosť a vieme si uplatniť daňovú úľavu.

Výšku vlastných príspevkov odporúčame nastaviť na 15 eur mesačne, aby sme tak optimálne využili daňovú úľavu. Ak však môžeme od zamestnávateľa získať vyšší príspevok, za podmienky, že aj naše príspevky budú vyššie, využime túto možnosť a maximalizujme príspevok zamestnávateľa.

Za dôležité považujeme zároveň uviesť, že 15 eur mesačne nie je dostatočná suma na to, aby bol dôchodok v budúcnosti slušný. Vo všeobecnosti sa odporúča dlhodobo pravidelne si sporiť aspoň 10 % zo svojho príjmu. Časť tejto sumy môže byť v 3. pilieri.

Čo ak už mám staršiu zmluvu 3. piliera?

Ak sme účastnícku zmluvu uzatvorili pred 1. 1. 2014, platia pre nás pôvodné podmienky podľa konkrétneho dávkového plánu, ktorý sme prijali. Ich nevýhodou je, že v tomto prípade nemáme možnosť získať úľavu na dani z príjmu. Naopak, výhodou starších zmlúv je, že nárok na dôchodok z 3. piliera vzniká skôr (podľa konkrétneho dávkového plánu dovŕšením veku 50 alebo 55 rokov). Niektoré dávkové plány umožňujú aj zrušiť zmluvu a vybrať 80 % hodnoty účtu vo forme odstupného.

Aké sú možnosti v takomto prípade:

1.ponechať si starú zmluvu tak, ako je a využiť na ňu príspevok zamestnávateľa – výhodou je, že na dávku budeme mať nárok skôr, ale nebudeme mať nárok na daňovú úľavu,

2. podpísať dodatok k účastníckej zmluve a tým akceptovať podmienky platné od 1.1.2014 – budeme tak môcť využiť daňovú úľavu, ale nárok na doplnkový dôchodok vznikne neskôr (nebudeme mať možnosť zrušiť zmluvu s odstupným),

3. zrušiť starú zmluvu a vybrať 80 % hodnoty vo forme odstupného (ak to dávkový plán umožňuje) a uzavrieť novú zmluvu (v tomto prípade však odporúčam vybranú sumu použiť rozumne, napríklad na splatenie drahého spotrebného úveru alebo mimoriadnu splátku hypotéky).

Na Slovensku je stále veľa ľudí, ktorí majú nesprávne nastavené piliere, prípadne nevyužívajú príspevky zamestnávateľa na DDS. Neodkladajte tieto rozhodnutia, pretože najdôležitejším faktorom pri investovaní je čas.

Nabudúce o tom, ako si v 3. pilieri vybrať vhodný fond.

Zdroj titulného obrázka: pixabay

Zdroje: MPSVaR, AXA, NN, Tatra banka

Zdroj tabuľky: vlastné spracovanie

Odbornosť, dôvera, precíznosť, čísla a fakty – sú vo financiách najdôležitejšie, a preto riešenia, ktoré pre Vás hľadám, zakladám práve na nich. Na financie sa pozerám ako na celok, ktorého jednotlivé časti do seba zapadajú, preto sa zameriavam na celé portfólio finančných produktov. Verím, že táto profesia sa dá vykonávať čestne a profesionálne, a že sprostredkovaním finančných produktov sa naša spolupráca iba začína. Moji klienti si cenia, že pri stretnutiach nepoužívam žiaden nátlak ani obchodné „finty“, a tiež to, že v pohodovej atmosfére spolu hľadáme riešenia, ktoré by som aj ja sám v klientovej situácii chcel mať.

Napíšte mi správuSúvisiace články

3 výhody spolupráce s finančným sprostredkovateľom

Služba finančného sprostredkovateľa sa v posledných rokoch teší veľkému dopytu. Zaujímavosťou je, že zvlášť klienti, ktorí sa v minulosti spoliehali skôr na vlastné skúsenosti, prípadne na dobré vzťahy v pobočke banky, vyhľadávajú čoraz častejšie odbornú pomoc finančných poradcov, teda partnerov, na ktorých sa môžu obrátiť v oblasti peňazí. Za posledné roky sa stretávame s prevažne pozitívnymi referenciami od klientov, …

Zistiť viac

Mgr. Oliver Korbaš 14.11.2019

Povinné zmluvné poistenie nie je len o cene, ale aj o kvalite

V minulosti si povinné zmluvné poistenie (PZP) vyberalo veľa vodičov na základe ceny, ktorú jednotlivé poisťovne ponúkali. Približne pred piatimi rokmi sa to všetko začalo meniť, pretože poisťovne začali prichádzať s možnosťou pripoistení, tzn., že klient si mohol k svojmu PZP pripoistiť aj niektoré z rizík, ktoré boli ponúkané len pri havarijnom poistení. Ďalšou zaujímavosťou bolo aj to, že …

Zistiť viac

Ing. Matúš Engel 21.10.2019

Neschopnosť splácať úver? Nie, mám predsa poistenie

Slováci sa v posledných rokoch zadlžujú extrémnym tempom, za čím stojí hlavne priaznivý ekonomický vývoj a najlacnejšie hypotéky v histórii. V tomto období, plnom optimizmu a štedrosti, sa nám, prirodzene, nechce myslieť negatívne a zamýšľať sa nad rizikami, ktoré z toho vyplývajú. Hlavným rizikom pri každom úverovom vzťahu je neschopnosť jeho splácania. Banka je v prípade hypotekárneho úveru chránená záložným právom na nehnuteľnosť, pričom tiež povinne …

Zistiť viac

Ing. Stanislav Džado 04.10.2019