Ján Jochmann 23.11.2018

Rýchly rast zadlženosti obyvateľov

V posledných rokoch sa dopyt po nehnuteľnostiach výrazne zvýšil. Prispeli k tomu ekonomický rast, pokles nezamestnanosti, rast miezd, dostupnosť „lacných“ peňazí a pokles úrokových sadzieb na historické minimá. To zvýšilo záujem jednak o riešenie vlastného bývania, a rovnako tak aj o kúpu nehnuteľností na investíciu s cieľom ich prenájmu.

Kúpa nehnuteľností je vo väčšine prípadov financovaná hypotékou, a preto objem poskytnutých úverov v posledných rokoch výrazne narástol. V grafe je zobrazený priemerný mesačný prírastok úverov a je zrejmé, že rástol tak objem úverov na nehnuteľnosti, ako aj spotrebných úverov.

V roku 2018 sa mesačný nárast úverov na nehnuteľnosti spomalil, k čomu mohli prispieť aj opatrenia NBS z ostatných dvoch rokov. Postupne sa obmedzili úvery nad 80 a 90 % hodnoty nehnuteľnosti, prísnejšie sa posudzuje príjem a od júla tohto roku sa zaviedol aj limit na maximálnu výšku zadlženosti podľa ročného príjmu. Nasledujúce mesiace ukážu, či sa tento pokles potvrdí.

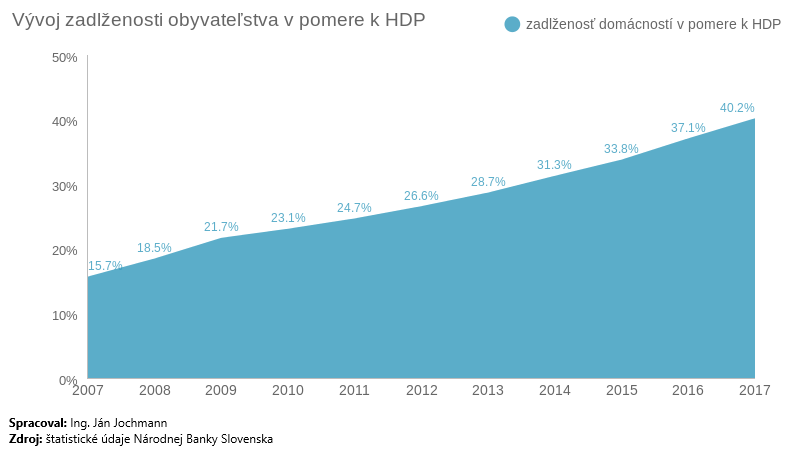

Rýchle tempo nárastu zadlženosti je zrejmé, ak sa pozrieme na rast zadlženosti obyvateľstva v pomere k hrubému domácemu produktu (HDP). Podľa NBS bola ešte v roku 2009 zadlženosť našich domácností druhá najnižšia v strednej a východnej Európe. Odvtedy sa viac ako zdvojnásobila a dostala sa na najvyššiu úroveň v regióne, predbehla aj Česko a Poľsko. Práve vývoj tohto ukazovateľa bol jedným z hlavných dôvodov, prečo NBS zavádzala vyššie spomenuté opatrenia.

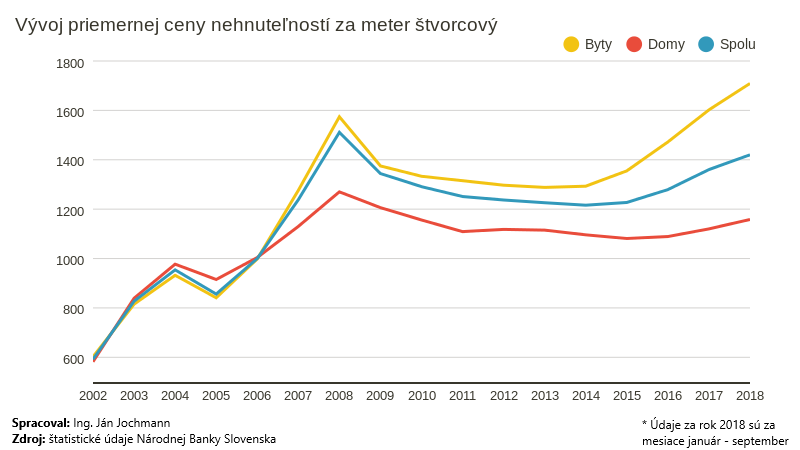

Rast cien nehnuteľnostíV dôsledku krízy v roku 2008 ceny nehnuteľností klesli a niekoľko rokov stagnovali. V posledných rokoch ale dopyt po nehnuteľnostiach rýchlo rástol a keďže ich ponuka je obmedzená, zákonite sa to prejavilo na náraste cien.

V nasledujúcom grafe je zobrazený vývoj priemernej ceny nehnuteľností za m2 od roku 2002. V prípade bytov priemerná cena za m2 už presiahla predkrízovú úroveň, od roku 2015 narástla spolu o 29 %. Pri domoch to bol v rovnakom období nárast o 5,6 %. V posledných mesiacoch sa však tempo rastu spomalilo.

Priemerná cena nehnuteľností sa v jednotlivých krajoch značne líši. Najvyššie ceny za m2 sú, pochopiteľne, v Bratislavskom kraji, nasledujú Košický a Trnavský kraj. V tabuľke sú údaje k septembru 2018.

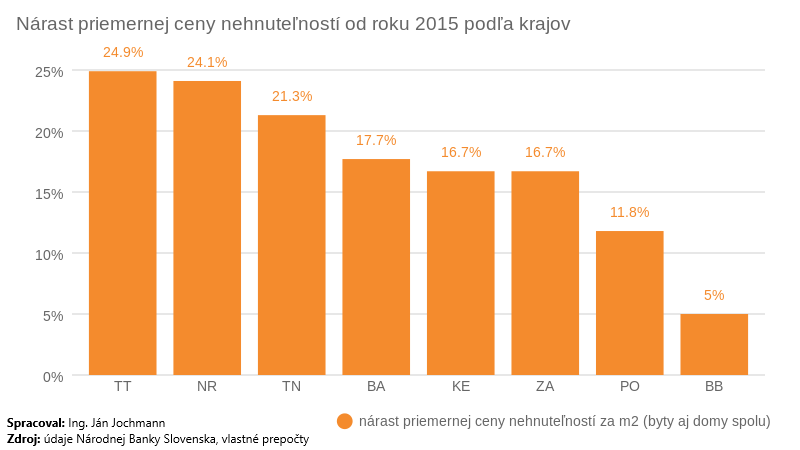

Za ostatné štyri roky však ceny najrýchlejšie rástli v Trnavskom, Nitrianskom a Trenčianskom kraji.

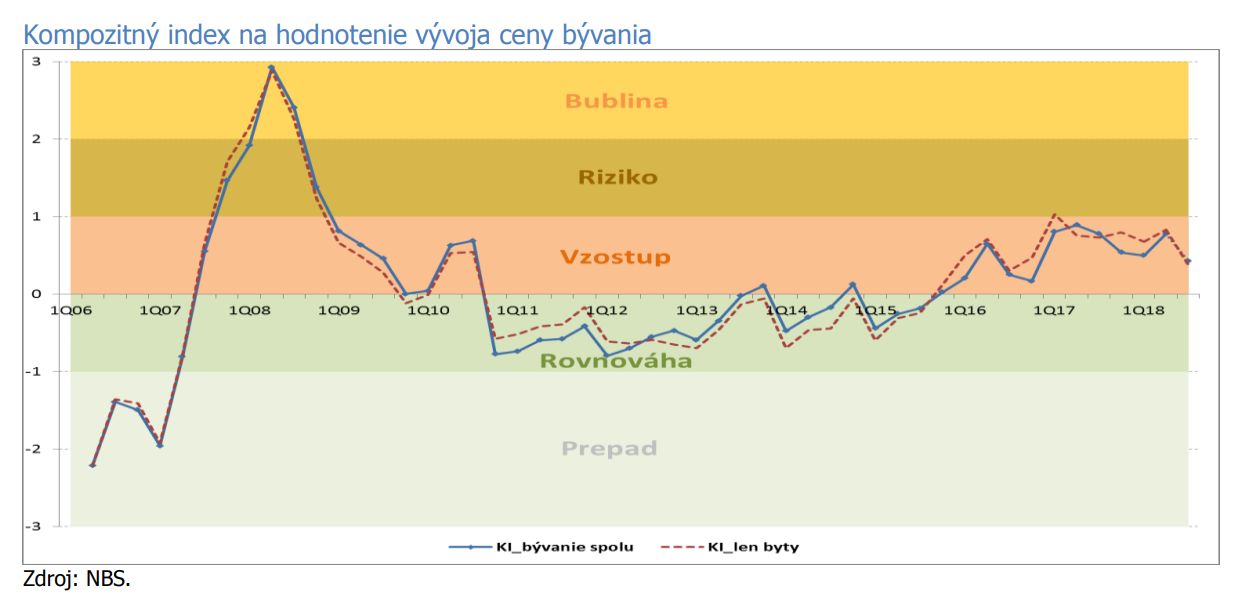

Môžeme hovoriť o realitnej bubline ako v roku 2008?

Už niekoľko rokov zostavuje NBS tzv. kompozitný index na hodnotenie vývoja cien bývania. Tento index berie do úvahy viacero faktorov (reálna cena bývania, cena/príjem, cena/nájom, úvery na bývanie/HDP a objem výstavby bytových budov/HDP). Za posledné dva roky sa síce index nachádza vo fáze vzostupu, riziko bubliny však zatiaľ pravdepodobne nehrozí. Vplyv opatrení NBS by sa mohol výraznejšie prejaviť v nasledujúcich mesiacoch a v roku 2019.

Kupovať nehnuteľnosť alebo počkať?

Neexistuje jednoznačná odpoveď, pretože každý záujemca o kúpu musí zvážiť najmä vlastnú situáciu a možnosti. Ak chce niekto riešiť svoje bývanie, plánuje danú nehnuteľnosť vlastniť dlhodobo, má dostatočný príjem aj s rezervou a aspoň 10 – 20 % vlastných zdrojov, nie je dôvod kúpu odkladať. Ak by totiž aj cena nehnuteľnosti v blízkej budúcnosti klesla, nemusí ho to trápiť, keďže ju chce vlastniť dlhodobo.

Ak niekto zvažuje kúpu ako investíciu na prenájom, tam je rozhodovanie komplikovanejšie. Ideálne je kupovať takúto nehnuteľnosť v čase, keď sú ceny nízke, napríklad tesne po kríze. Jedným z najdôležitejších faktorov je v tomto prípade aj druh nehnuteľnosti, a najmä lokalita. Byt v dobrej lokalite nemusí ani v čase krízy výrazne stratiť hodnotu. Treba dôkladne zvážiť svoje možnosti, aby kupujúci nespadol do „hypotekárnej pasce“, čiže aby sa po poklese ceny nehnuteľnosti v čase krízy nestalo, že nehnuteľnosť bude mať nižšiu hodnotu než úver, ktorý sa na ňu bral.

Zdroje: NBS, vlastné zdroje

Zdroj obrázkov: pixabay

Odbornosť, dôvera, precíznosť, čísla a fakty – sú vo financiách najdôležitejšie, a preto riešenia, ktoré pre Vás hľadám, zakladám práve na nich. Na financie sa pozerám ako na celok, ktorého jednotlivé časti do seba zapadajú, preto sa zameriavam na celé portfólio finančných produktov. Verím, že táto profesia sa dá vykonávať čestne a profesionálne, a že sprostredkovaním finančných produktov sa naša spolupráca iba začína. Moji klienti si cenia, že pri stretnutiach nepoužívam žiaden nátlak ani obchodné „finty“, a tiež to, že v pohodovej atmosfére spolu hľadáme riešenia, ktoré by som aj ja sám v klientovej situácii chcel mať.

Napíšte mi správuSúvisiace články

Jazdite bez škody a ušetrite na PZP

V dnešnom svete online technológií existuje množstvo platforiem, ktoré vám vypočítajú presnú cenu PZP. Je to jednoduché, stačí vložiť vaše údaje a základné parametre motorového vozidla, podľa ktorých je vypočítané povinné zmluvné poistenie. Ak ste si nahodili parametre do porovnávača a zistili, že viete ušetriť niekoľko desiatok eur u nového poisťovateľa, je veľmi dôležité vedieť ako ďalej postupovať. …

Zistiť viac

Ing. Matúš Engel 12.10.2018

Dôchodok v tejto krajine nie je pre starých

Štátni úradníci a politici dokonca tento nástroj dlhodobo bojkotujú alebo priamo proti nemu bojujú, aby dosiahli svoje krátkodobé zištné ciele v politike. Pravdou však je, že pre ľudí, ktorí sa pozerajú do budúcnosti, je benefit v podobe druhého piliera významným nástrojom na získanie kvalitného životného štandardu aj v dôchodkovom veku. Jedinou podmienkou je začať riešiť to včas. V najbohatších krajinách …

Zistiť viac

Mgr. Oliver Korbaš 01.10.2018

Poistenie po úraze neuzavriete. 11 príbehov, keď už bolo neskoro

Životné poistenie bolo, je a ešte pár rokov bude produktom, ktorým musia naháňať sprostredkovatelia svojich klientov. Na školení jednej poisťovne lektorka veľmi trefne vystihla podstatu: Za 25 rokov pôsobenia sa jej ešte nestalo, aby sa klient ráno zobudil a povedal si, že dnes si spraví životné poistenie. Za jeho uzavretím stojí v pozadí väčšinou nejaký životný príbeh buď vo …

Zistiť viac

Mgr. Zoltán Župčan 10.09.2018